Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 2-ге серпня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Новації для платників податків

Головне управління ДПС у Дніпропетровській області інформує, що з 01.08.2024 набере чинності Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства», крім окремих його положень.

Законом № 3813, зокрема передбачено, що для платників податків з високим рівнем добровільного дотримання податкового законодавства встановлюються особливості адміністрування податків, зборів, платежів, що здійснюється контролюючими органами, визначеними підпунктом 41.1.1 пункту 41.1 статті 41 Податкового кодексу України.

Закон № 3813 опубліковано у офіційному виданні «Голос України» від 25.07.2024 № 87.

Понад 19,1 млрд. грн. податків, зборів і платежів – внесок платників Дніпропетровщини до загального фонду держбюджету

Протягом перших двох кварталів поточного року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 19,1 млрд грн податків, зборів і платежів. Як зауважила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, у порівнянні з відповідним періодом 2023 року надходження збільшились на понад 4,4 млрд грн, або на 30,6 відсотків.

«Дякую всім платникам, які самовіддано працюють, своєчасно наповнюють бюджети і тим самим підтримують нашу економіку у цей непростий для країни час. Наші комунікації з бізнесом на постійній основі, оперативне вирішення нагальних питань, які виникають у процесі діяльності суб’єктів господарювання, все це сприяє економічній стійкості у боротьбі за нашу незалежність. Не зупиняємось, продовжуємо роботу, у тому числі і на перспективу», – зазначила очільниця обласної податкової.

Про виконання приватними нотаріусами податкового обов’язку щодо подання інформації до контролюючого органу про вчинені нотаріальні дії

Головне управління ДПС у Дніпропетровській області інформує, що ДПС України повідомила наступне.

Пунктом 46.1 статті 46 Податкового кодексу України (далі – Кодексу) встановлено, зокрема, що розрахунок це документ, який свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків – фізичних осіб та суми сплаченого податку на доходи фізичних осіб (податок).

Відповідно до вимог пункту 172.4 статті 172, пункту 173.4 статті 173, пункту 174.4 статті 174 Кодексу при вчиненні нотаріальних дій, а саме:

— посвідчення договорів продажу (обміну) об’єктів нерухомого майна між фізичними особами; продажу (обміну) рухомого майна; видача свідоцтв про право на спадщину;

— посвідчення договорів дарування, на приватних нотаріусів покладено обов’язок щокварталу подавати до контролюючого органу за місцем розташування свого робочого місця інформацію про посвідчені договори та видані свідоцтва (включаючи інформацію про вартість такого майна та суму сплаченого податку) у порядку, встановленому Кодексом для податкового розрахунку.

Порядок заповнення та подання Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджено наказом Міністерства фінансів України від 13.01.2015 № 4, зареєстрованим у Міністерстві юстиції України 30.01.2015 за № 111/26556, зі змінами, (далі – Податковий розрахунок)

Відповідно до підпункту 49.18.2 пункту 49.18 статті 49 Кодексу Податковий розрахунок подається протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу.

Отже, нотаріус, при вчиненні нотаріальних дій, зобов’язаний заповнити додаток 4 «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – форма 4ДФ) до Податкового розрахунку та протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу, подати до контролюючого органу за місцем розташування свого робочого офісу.

Відповідно до Додатку 2 «Довідник ознак доходів фізичних осіб» до Порядку заповнення та подання Податкового розрахунку доходи від операцій з продажу (обміну) об’єктів нерухомого майна відображаються в додатку за формою 4 ДФ за ознакою «104»; доходів від операцій з продажу або обміну об’єктів рухомого майна – за ознакою «105»; доходи, отримані унаслідок прийняття платником податку у спадщину чи дарунок коштів, майна, майнових чи немайнових прав – за ознаками «113», «114», «115», «116», «117».

Деякі особливості справляння єдиного внеску

Головне управління ДПС у Дніпропетровській області повідомляє.

Відносини у сфері державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) регулюються виключно Законом України від 08.07.2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями (далі – Закон № 2464), яким визначені правові та організаційні засади забезпечення збору та обліку єдиного внеску, умови та порядок його нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку.

Єдиний внесок – це консолідований страховий внесок, збір якого здійснюється до системи загальнообов’язкового державного соціального страхування в обов’язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб на отримання страхових виплат (послуг) за діючими видами загальнообов’язкового державного соціального страхування (пункт 2 частини першої статті 1 Закону № 2464).

Мінімальний страховий внесок – сума єдиного внеску, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця (пункт 5 частини першої статті 1 Закон № 2464).

Частиною першою статті 4 Закону 2464 визначено коло платників єдиного внеску, зокрема визначено:

• відповідно до пункту 4 частини першої статті 4 цього Закону платниками єдиного внеску є фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування;

• особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності є платниками єдиного внеску (пункт 5 частини першої статті 4 Закону № 2464);

• платниками єдиного внеску є члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах (пункт 5¹ частини першої статті 4 Закону №2464).

Пунктом 9¹⁹ розділу VIII «Прикінцевих та перехідних положень» Закону № 2464 визначено, що тимчасово, з 01 березня 2022 року до припинення або скасування воєнного стану в Україні та протягом дванадцяти місяців після припинення або скасування воєнного стану, особи, зазначені у пунктах 4, 5 та 51 частини першої статті 4 цього Закону, мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок за себе та не подавати розрахунок єдиного внеску у складі податкової декларації за період, в якому відповідно до абзацу першого пункту 9¹⁹ розділу VIII «Прикінцевих та перехідних положень» Закону № 2464 єдиний внесок не нараховувався, не обчислювався та не сплачувався.

Проте до платників єдиного внеску, зазначених в пунктах 4,5 та 5¹ частини першої статті 4 Закону № 2464, які обчислять і нарахують єдиний внесок та подадуть до контролюючого органу звітність, що містить інформацію щодо сум нарахованого єдиного внеску, та при цьому не сплатять самостійно визначені зобов’язання, контролюючим органом будуть застосовуватися заходи впливу та стягнення визначені частиною одинадцятою статті 25 Закону № 2464.

Слід зазначити, що у разі нарахування і сплати єдиного внеску вищезазначеними платниками у розмірі менше, ніж встановлений законодавством розмір, тобто менше мінімального страхового внеску до таких платників відповідно контролюючим органом будуть застосовуватися, також, заходи впливу визначені частиною одинадцятою статті 25 Закону № 2464.

Надана законодавством можливість не сплачувати єдиний внесок у період дії воєнного стану є лише правом платника, а не звільненням його від нарахування внеску.

У разі прийняття зазначеною категорією платників рішення про несплату єдиного внеску, страховий стаж, зокрема для призначення пенсії (отримання соціальних виплат), нарахований не буде.

Право на нарахування податкової знижки за наслідками звітного податкового року на наступні податкові роки не переноситься

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку (далі – податок) – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

За наслідками 2023 року платники мають право отримати податкову знижку по 31 грудня 2024 року (включно).

Звертаємо увагу, що відповідно до п.п. 166.4.3 п. 166.4 ст. 166 ПДФО, якщо платник податку до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

За якими кодами бюджетної класифікації сплачується військовий збір?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до наказу Міністерства фінансів України від 14 січня 2011 року № 11 «Про бюджетну класифікацію» із змінами і доповненнями військовий збір сплачується (перераховується) платниками за кодом бюджетної класифікації:

11011000 – «Військовий збір».

Разом з тим, згідно з Довідником відповідності символу звітності коду класифікації доходів бюджету, затвердженим наказом Державної казначейської служби України від 28.11.2019 № 336 із змінами та доповненнями, код класифікації доходів бюджету передбачає таку позицію:

11011001 – «Військовий збір, що сплачується фізичними особами за результатами річного декларування».

Який документ вважається розрахунковим документом?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) розрахунковий документ – документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених Законом № 265, зареєстрованим у встановленому порядку реєстратором розрахункових операцій (далі – РРО) або програмним РРО, чи заповнений вручну.

З початку року «військовий» ПДФО від платників Дніпропетровщини поповнив спеціальний фонд держбюджету на понад 4,9 млрд. гривень

Упродовж першого півріччя 2024 року до спеціального фонду державного бюджету від платників Дніпропетровської області надійшло понад 4,9 млрд грн «військового» податку на доходи фізичних осіб (ПДФО).

Нагадуємо, що платниками ПДФО є:

— фізична особа – резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

— фізична особа – резидент, яка володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь, у частині мінімального податкового зобов’язання;

— фізична особа – нерезидент, яка отримує доходи з джерела їх походження в Україні;

— податковий агент.

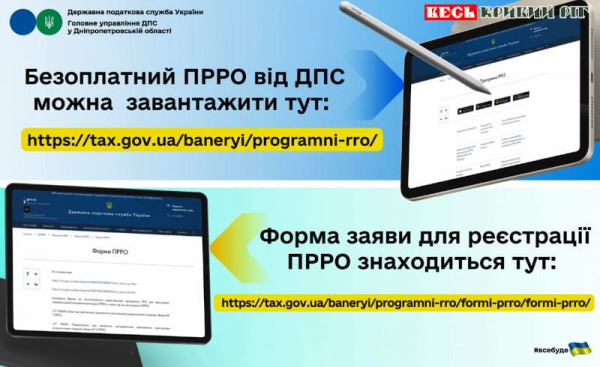

Оновлено версії програмного забезпечення мобільних застосунків ПРРО від ДПС

Державна податкова служба України повідомляє про оновлення версії програмного забезпечення безоплатного ПРРО від ДПС для операційних систем Android та iOS.

В оновленій версії програмного забезпечення:

додано можливість сканування штрих-коду марки акцизного податку;

доопрацьовано режим пошуку одиниць виміру незалежно від застосування регістру (великих та малих літер);

у довіднику одиниць виміру змінено код одиниці виміру «Доба» на «0174».

Розробку оновлених версій ПРРО реалізовано за підтримки проєкту EU Public Finance Management Support Programme for Ukraine (EU4PFM).

Трудові відносини – у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об’єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

Як оподатковуються податком на прибуток підприємств операції за договорами управління майном?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 134.1.1 п. 134.1 ст. 134 Податкового кодексу України (далі – ПКУ) об’єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

Редакція розд. III «Податок на прибуток підприємств» ПКУ не містить положень щодо окремого обліку за договорами управління майном і подання платниками податку – управителями майна окремих декларацій з податку на прибуток.

Тобто розрахунок об’єкта оподаткування податком на прибуток здійснюється на підставі даних бухгалтерського обліку шляхом коригування фінансового результату до оподаткування, визначеного у фінансовій звітності з урахуванням операцій за договорами управління майном, на різниці, які збільшують або зменшують фінансовий результат до оподаткування, відповідно до положень ПКУ.

На які перевірки діє мораторій?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п.п. 69.351 п. 69 підрозділу 10 розділу ХХ Податкового кодексу України (далі – Кодекс) тимчасово, з 1 грудня 2023 року, діє мораторій:

1) на проведення документальних перевірок платників єдиного податку першої та другої груп (крім перевірок, пов’язаних з припиненням підприємницької діяльності фізичної особи – підприємця, та/або таких, що проводяться на звернення платника податків) – до 1 грудня 2024 року;

2) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку тимчасової окупації є тимчасово окуповані Російською Федерацією території України, – до останнього числа місяця, в якому була завершена тимчасова окупація відповідних територій, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

— що проводяться виключно на звернення платника податків;

— що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 пункту 78.1 статті 78 цього Кодексу;

— платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

3) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку бойових дій є територія, на якій ведуться активні бойові дії, – до останнього числа місяця, в якому було завершено бойові дії на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

— що проводяться виключно на звернення платника податків;

— що проводяться з підстав, визначених підпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 пункту 78.1 статті 78 цього Кодексу;

— платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

4) на проведення документальних перевірок платників податків, податкова адреса яких станом на дату початку можливих бойових дій є територія можливих бойових дій, – до останнього числа місяця, в якому була припинена можливість бойових дій на відповідній території, а в разі зміни платником податків місцезнаходження на іншу територію України – до дати проведення державної реєстрації зміни місцезнаходження, крім документальних позапланових перевірок:

— що проводяться виключно на звернення платника податків;

— що проводяться з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та/або з питань оподаткування нерезидентів, які здійснюють/здійснювали свою діяльність через відокремлені підрозділи, у тому числі постійні представництва, платників податків, які здійснюють/здійснювали діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають/надавали фінансові, платіжні послуги), 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 пункту 78.1 статті 78 цього Кодексу;

— платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

5) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку тимчасової окупації були розташовані на тимчасово окупованих Російською Федерацією територіях України, – до дати завершення тимчасової окупації відповідних територій;

6) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку активних бойових дій були розташовані на територіях, на яких ведуться активні бойові дії, – до дати завершення бойових дій на відповідних територіях;

7) на проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які станом на дату початку можливих бойових дій були розташовані на територіях можливих бойових дій (крім перевірок платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), купівлі/продажу іноземної валюти, суб’єктів, які провадять господарську діяльність без державної реєстрації як суб’єкта господарювання) — до дати завершення можливих бойових дій на відповідних територіях.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначається у встановленому Кабінетом Міністрів України порядку (постанова Кабінету Міністрів України від 6 грудня 2022 року № 1364 «Деякі питання формування переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією», із змінами (далі – Постанова № 1364)).

Дати завершення тимчасової окупації, завершення бойових дій, припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого Постановою № 1364.

Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації зазнав змін

Головне управління ДПС у Дніпропетровській області повідомляє, що 19.07.2024 набрав чинності наказ Міністерства фінансів України 14.06.2024 № 290 «Про внесення змін до Порядку формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації», зареєстрований в Міністерстві юстиції України від 28 червня 2024 року за № 976/42321 (далі – Наказ № 290).

Наказ № 290 опубліковано в бюлетені «Офіційний вісник України» від 19.07.2024 № 63.

Щодо запровадження Єдиної державної електронної системи дозвільних документів

Головне управління ДПС у Дніпропетровській області інформує, що 12.07.2024 набрала чинності постанова Кабінету Міністрів України від 05 липня 2024 року № 795 «Про реалізацію першого етапу експериментального проекту щодо запровадження Єдиної державної електронної системи дозвільних документів» (далі – Постанова № 795).

Постановою № 795 затверджено Порядок реалізації експериментального проекту щодо запровадження першого етапу Єдиної державної електронної системи дозвільних документі.

Постанову № 795 опубліковано в офіційному виданні «Урядовий кур’єр» від 12.07.2024 № 141.

ДПС встановлено факти використання незадекларованої праці

Державна податкова служба України нагадує, що незадекларована праця завдає шкоди державі.

Незадекларована праця не тільки обмежує можливості держави проводити сучасну соціальну політику у сферах освіти, охорони здоров’я, розвитку професійних навичок, зайнятості, соціального захисту та пенсійного забезпечення, а й створює недобросовісну конкуренцію щодо тих суб’єктів господарювання, які повністю забезпечують виконання зобов’язань щодо сплати податків, охорони праці і соціального забезпечення працівників.

За порушення законодавства про працю можуть бути застосовані різні види санкцій, залежно від характеру і наслідків порушення, а також від суб’єкта господарювання, який його скоїв.

Так, співробітниками підрозділів фактичних перевірок територіальних органів ДПС у червні 2024 року проведені фактичні перевірки фізичних осіб – підприємців, які здійснюють роздрібну торгівлю складними побутовими товарами. За їх результатами встановлено близько 250 фактів порушення роботодавцями законодавства щодо укладення трудових договорів та оформлення трудових відносин із найманими працівниками.

Звертаємо увагу роботодавців: люди – найцінніший капітал вашого бізнесу, а задекларована праця – це ваша репутація та успіх, адже сплачуючи кошти в бюджет ви здійснюєте особистий вклад в економіку країни та її обороноздатність.

Успішна кар’єра починається з освіти!

Додаткові можливості для вступників до Державного податкового університету.

РЕГІОНАЛЬНИЙ КОЕФІЦІЄНТ 1,04 дозволяє миттєво отримати вищий конкурсний бал та збільшити свої шанси на вступ!

Як це діє? Наприклад, ваш конкурсний бал 144,5? У ДПУ він зросте до 150,28!

Проста математика: свій конкурсний бал помножте на 1,04 (отримаємо: 144,5 х 1.04 = 150,28).

ПЕРСПЕКТИВИ ПЕРЕВЕДЕННЯ НА БЮДЖЕТ ДЛЯ ПІЛЬГОВИХ КАТЕГОРІЙ: діти учасників бойових дій, діти з інвалідністю, діти загиблих Захисників України, діти-сироти, діти позбавлені батьківського піклування мають право бути переведені на бюджет, якщо за результатами вступу зараховані на контракт.

СПЕЦІАЛЬНОСТІ З ДЕРЖАВНИМ ЗАМОВЛЕННЯМ:

051 Економіка

071 Облік і оподаткування

072 Фінанси, банківська справа, страхування та фондовий ринок

073 Менеджмент

076 Підприємництво та торгівля

081 Право

122 Комп’ютерні науки

293 Міжнародне право

Скористайтесь перевагами! Приєднуйтеся до великої родини ДПУ!

Контакти:

+38 (068) 619-31-31;

+38 (073) 619-31-31;

044-363-27-30;

Ця електронна адреса захищена від спам-ботів. Вам необхідно увімкнути JavaScript, щоб побачити її.

Ця електронна адреса захищена від спам-ботів. Вам необхідно увімкнути JavaScript, щоб побачити її.

каб. 106, 108 корпусу Р, вул. Садова, 53, м. Ірпінь, Київська область

Cеанс телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Начальником Криворізької північної ДПІ Головного управління ДПС у Дніпропетровській області Ганною Позняковою проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань податкового законодавства.

Здебільшого платники запитували щодо реквізитів для сплати податків, заповнення й подання декларації про майновий стан та доходи громадянами для отримання податкової знижки, реєстрацію програмних реєстраторів розрахункових операцій, отримання картки платника податків та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Участь у засіданні міської робочої групи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Днями, у виконавчому комітеті Криворізької міської ради відбулось засідання міської робочої групи з питань справляння сплати податку зна доходи фізичних осіб, виконання показників доходів бюджету Криворізької міської територіальної громади та мобілізації додаткових надходжень до бюджету. В засіданні прийняла участь головний державний інспектор Криворізького відділу податків і зборів з фізичних осіб управління оподаткування фізичних осіб Головного управління ДПС у Дніпропетровській області Оксана Різніченко.

На засіданні були запрошені суб’єкти господарювання, які мають заборгованість зі сплати податків.

В ході конструктивного діалогу присутні обговорили причини виникнення заборгованості та заходи по зменшенню боргу по платежам до бюджету.

Інформаційна зустріч з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

В приміщенні Криворізької південної ДПІ Головного управління ДПС у Дніпропетровській області проведено інформаційно-розяснювальну зустріч з суб’єктами господарювання щодо актуальних змін у податковому законодавстві, своєчасної сплати податків, надання адміністративних послуг та електронних сервісів податкової служби ( мобільний зстосунок «Моя Податкова», Електронний кабінет платника), офіційне оформлення найманих працівників, право на податкову знижку тощо.

Під час комунікації з платниками податків податківці звернули увагу присутніх на офіційні джерела податкової служби Дніпропетровщини та закликали користуватись офіційною сторінкою Facebook, YouTube каналом та субсайтом Головного управління ДПС у Дніпропетровській області. Роздали друковану продукцію інформаційного характеру.