Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 8-ме червня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Леся Карнаух: Паливний ринок покращує показники податкової віддачі

Паливний ринок України демонструє позитивні зміни. Податкова віддача зростає, а рівень прозорості роботи учасників ринку поступово підвищується. Про це під час конференції Petroleum Ukraine Warsaw’26 повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

«Паливний ринок поступово виходить із тіні. І це вже видно не лише за результатами перевірок, а й за цифрами надходжень до бюджету. За чотири місяці року акциз з виробленого пального перевищив планові показники – надійшло 4,7 млрд грн (103,1% плану)», – розповіла вона.

Зросли платежі з ПДВ: за січень – квітень цього року виробники пального сплатили 6,1 млрд грн. Зростає також і податкова віддача по мережах АЗС. Якщо у 2024 році показник податкової віддачі по мережах АЗС був на рівні 0,95, то у 2025 році досяг 1,06. У 2026 році за неповних п’ять місяців уже маємо 1,07.

«І це показник спільної роботи податкової та учасників ринку, які поступово підвищують рівень прозорості ведення бізнесу. Попри позитивні зміни, російська агресія має суттєвий вплив на ринок пального. Обстріли енергетичних об’єктів, пошкодження підприємств, зміна логістичних маршрутів, скорочення економічної активності в окремих регіонах – усе це впливає на споживання пального та надходження до бюджету», – додала Леся Карнаух.

Значну увагу ДПС також приділяє боротьбі з тіньовими схемами та ухиленню від сплати податків, зокрема гуртовому сегменту.

Очільниця ДПС розповіла, що через суттєве зростання обсягів постачання пального в Україну у 2026 році система управління податковими ризиками зафіксувала збільшення кількості потенційно ризикових операцій. Всі ці випадки ДПС ретельно аналізує і відпрацьовує.

Під час стрімкого нарощування обсягів торгівлі зростає ймовірність помилок або неточностей у документації та звітності. Аналітичні системи ДПС виявляють такі відхилення автоматично. І це одна з підстав проведення додаткової перевірки коректності декларування операцій.

Окремий напрям роботи – контроль за правильністю декларування прибутку підприємствами. Маємо випадки, коли окремі компанії декларують низькі фінансові результати, хоча продовжують активно працювати та інвестувати у розвиток бізнесу.

Опрацьовуємо факти, коли пальне продається за цінами, нижчими за вартість його закупівлі або доставки. Щоб унеможливити використання нелегальних схем, зокрема незаконного імпорту чи обігу так званих темних нафтопродуктів.

«Наш підхід незмінний: відкритий діалог із сумлінним бізнесом і принципова позиція щодо тих, хто намагається працювати за рахунок тіньових схем», – наголосила Леся Карнаух.

Податкова знижка за оренду житла: учасники бойових дій та особи з інвалідністю внаслідок війни мають право зменшити оподатковуваний дохід

Головне управління ДПС у Дніпропетровській області нагадує, що у 2026 році розширено перелік платників ПДФО, які мають право на податкову знижку за витратами, понесеними на сплату оренди житла.

До осіб, які можуть скористатися податковою знижкою у зв’язку із витратами на оплату за договором оренди житла (квартири або будинку), додано учасників бойових дій та осіб з інвалідністю внаслідок війни.

Умови отримання знижки

Платник ПДФО має право скористатися такою податковою знижкою виключно за умови, що він та/або члени його сім’ї першого ступеня споріднення:

► не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

► не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 01 січня звітного (податкового) року.

Податкова знижка зменшує оподатковуваний дохід фізичної особи на суму фактично понесених витрат. Платник може повернути частину сплаченого ПДФО.

Отримати знижку за витратами 2025 року платники ПДФО мають право по 31.12.2026 (включно).

Довідково:

1. Закон України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства».

2. Стаття 166 Податкового кодексу України.

Без бар’єрів у спілкуванні: у ЦОПах та Офісах податкових консультантів працює сервіс перекладу жестовою мовою

У Центрах обслуговування платників та Офісах податкових консультантів ДПС діє сервіс перекладу жестовою мовою, який допомагає людям з порушеннями слуху отримувати податкові послуги та консультації без бар’єрів і зайвих складнощів.

Під час звернення до ЦОП або Офісів податкових консультантів фахівці ДПС за потреби підключають онлайн-перекладача жестової мови. Це дає можливість платникам у зручному форматі отримати консультацію, подати документи, з’ясувати питання щодо податків, звітності чи роботи електронних сервісів.

Сервіс забезпечує комфортну та зрозумілу комунікацію в режимі реального часу й допомагає зробити державні послуги доступнішими для кожного.

Безбар’єрність для ДПС – це не лише про фізичну доступність, а й про рівний доступ до інформації, послуг та якісної комунікації. Саме тому податкова служба продовжує впроваджувати інклюзивні рішення та сучасні цифрові сервіси, орієнтовані на потреби людей.

До загального фонду держбюджету від платників Дніпропетровщини за видобування кам’яного вугілля надходження рентної плати перевищили 47,4 млн гривень

У січні – квітні 2026 року платники Дніпропетровщини спрямували до загального фонду держбюджету понад 47,4 млн грн рентної плати за видобування кам’яного вугілля.

Повідомляємо, що платники податків в меню «Облікові дані платника» приватної частини Електронного кабінету мають доступ до своїх облікових даних, з яких для заповнення графи 5 заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП можна вибрати, зокрема, відомості про об’єкти оподаткування, у тому числі про ідентифікатор об’єкта оподаткування, присвоєний органом ДПС, код ознаки надання інформації, стан та вид права на такий об’єкт, виділивши їх позначкою.

Деякі особливості заповнення податкової декларації про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області щодо: які суми податку на доходи фізичних осіб (ПДФО) та військового збору (ВЗ) (нараховані чи сплачені) необхідно зазначати у графах 4 та 5 рядка 10 розд. II «Доходи, які включаються до загального річного оподатковуваного доходу» податкової декларації про майновий стан і доходи, якщо протягом звітного року податковим агентом з нарахованих доходів (в тому числі у вигляді заробітної плати, дивідендів, орендної плати) ПДФО та ВЗ був нарахований, але не сплачений чи сплачені не в повному обсязі (наприклад: нарахований дохід (але не виплачений) у грудні 2025 року, а ПДФО та ВЗ з таких доходів фактично сплачені у січні 2026 р.), повідомляє таке.

У графах 4 та 5 рядка 10 розд. II «Доходи, які включаються до загального річного оподатковуваного доходу» податкової декларації про майновий стан і доходи зазначаються суми нарахованого ПДФО та, відповідно, нарахованого ВЗ.

При цьому, такі показники мають збігатися з даними графи 9 «Сума нарахованого податку» та графи 11 «Сума нарахованого військового збору» відомостей з Державного реєстру про джерела / суми нарахованого доходу, нарахованого (перерахованого) податку та військового збору.

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

— надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

— дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

— податку на доходи фізичних осіб;

— єдиного внеску на загальнообов’язкове державне соціальне страхування;

— військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

До 1 липня – дедлайн подачі звітів за стандартами FATCA та CRS

Фінансові агенти зобов’язані щороку до 1 липня (до 00:00 за київським часом) подавати до Державної податкової служби звіт про підзвітні рахунки.

Чому це важливо?

Звітність подається в межах двох ключових міжнародних документів:

— Угода FATCA – угода між Урядами України та США для поліпшення виконання податкових правил і застосування положень Закону США «Про податкові вимоги до іноземних рахунків».

— Багатостороння угода компетентних органів про автоматичний обмін інформацією про фінансові рахунки.

Виникають питання? Зверніться за консультацією

ДПС відкрила спеціалізовані канали зв’язку для консультацій. За наявності питань щодо виконання фінансовими агентами вимог законодавства, ухваленого Україною для цілей Угоди FATCA та Багатосторонньої угоди CRS, надсилайте запити на електронні адреси:

— для питань щодо FATCA: Ця електронна адреса захищена від спам-ботів. Вам необхідно увімкнути JavaScript, щоб побачити її.,

— для питань щодо CRS: Ця електронна адреса захищена від спам-ботів. Вам необхідно увімкнути JavaScript, щоб побачити її..

Нагадуємо фінансовим агентам, які звітують за правилами FATCA та CRS, про необхідність вчасно та в повному обсязі подати звітність до контролюючого органу.

У яких випадках вартість спадщини оподатковується за нульовою ставкою ПДФО?

Головне управління ДПС у Дніпропетровській області повідомляє.

Оподаткування доходу, отриманого платником податку на доходи фізичних осіб (ПДФО) у результаті прийняття ним у спадщину чи дарунок коштів, майна, майнових чи немайнових прав, здійснюється за правилами, встановленими ст. 174 Податкового кодексу України (далі – ПКУ).

Так, за нульовою ставкою ПДФО оподатковуються:

а) об’єкти спадщини, що успадковуються членами сім’ї спадкодавця першого та другого ступенів споріднення;

б) вартість власності, зазначеної в підпунктах «а», «б», «ґ» п. 174.1 ст. 174 ПКУ, що успадковується особою, яка є особою з інвалідністю I групи або має статус дитини-сироти або дитини, позбавленої батьківського піклування, та вартість власності, зазначеної в підпунктах «а», «б» п. 174.1 ст. 174 ПКУ, що успадковуються дитиною з інвалідністю;

в) грошові заощадження, поміщені до 02 січня 1992 року в установи Ощадного банку СРСР та державного страхування СРСР, що діяли на території України, а також у державні цінні папери (облігації Державної цільової безпроцентної позики 1990 року, облігації Державної внутрішньої виграшної позики 1982 року, державні казначейські зобов’язання СРСР, сертифікати Ощадного банку СРСР) та грошові заощадження громадян України, поміщені в установи Ощадного банку України та колишнього Укрдержстраху протягом 1992 – 1994 років, погашення яких не відбулося, що успадковуються будь-яким спадкоємцем.

При цьому, у разі спадкування будь-яких об’єктів спадщини, які оподатковуються за нульовою ставкою, ринкова вартість таких об’єктів з метою оподаткування не визначається (п. 174.8 ст. 174 ПКУ).

Довідково:

— членами сім’ї фізичної особи першого ступеня споріднення для цілей розділу IV ПКУ вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені (абз. перший п.п. 14.1.263 п. 14.1 ст. 14 ПКУ);

— членами сім’ї фізичної особи другого ступеня споріднення для цілей розділу IV ПКУ вважаються її рідні брати та сестри, її баба та дід з боку матері і з боку батька, онуки (абз. другий п.п. 14.1.263 п. 14.1 ст. 14 ПКУ).

ФОП змінив прізвище: чи необхідно повторно подавати Заяву за ф. 20-ОПП?

Головне управління ДПС у Дніпропетровській області повідомляє.

З метою забезпечення державних органів та органів місцевого самоврядування, а також учасників цивільного обороту достовірною інформацією про, зокрема фізичних осіб – підприємців, створений Єдиний державний реєстр юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), який ведеться відповідно до Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами і доповненнями (далі – Закон № 755).

Згідно зі ст. 25 Закону № 755 державна реєстрація фізичних осіб – підприємців та інші реєстраційні дії, проводяться, зокрема, на підставі документів, що подаються заявником для державної реєстрації.

Відповідно до ст.ст. 65 – 66 Податкового кодексу України взяття на облік та внесення змін до облікових даних фізичних осіб – підприємців у контролюючих органах здійснюється на підставі відомостей з ЄДР, наданих згідно із Законом № 755.

Заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП з оновленою інформацією про об’єкт оподаткування подається у разі, якщо відбулися зміни у відомостях про об’єкт оподаткування (зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування).

Тобто, у разі зміни прізвища фізичній особі – підприємцю необхідно внести відповідні зміни до ЄДР у порядку, встановленому Законом № 755.

Чи передбачено компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску у зв’язку із створенням нового робочого місця?

Головне управління ДПС у Дніпропетровській області повідомляє.

Компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) у зв’язку із створенням нового робочого місця, передбачено Порядком компенсації роботодавцям частини фактичних витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування за працевлаштування на нові робочі місця (далі – Порядок компенсації єдиного внеску роботодавцям), та Порядком компенсації суб’єктам малого підприємництва фактичних витрат у розмірі єдиного внеску на загальнообов’язкове державне соціальне страхування за працевлаштування зареєстрованих безробітних на нові робочі місця (далі – Порядок компенсації єдиного внеску суб’єктам малого підприємництва), які затверджені постановою Кабінету Міністрів України від 18 березня 2023 року № 338.

Відповідно до п. 7 Порядку компенсації єдиного внеску роботодавцям, його дія поширюється на роботодавців (суб’єктів господарювання), які:

створюють нові робочі місця та працевлаштовують на них працівників шляхом укладення трудового договору;

протягом 12 місяців з дня укладення трудового договору з особою, працевлаштованою на нове робоче місце, щомісяця здійснюють виплату їй заробітної плати в розмірі не менше ніж три мінімальні заробітні плати.

Якщо роботодавець забезпечив дотримання вимог, передбачених п. 7 Порядку компенсації єдиного внеску роботодавцям, він має право протягом наступних 12 місяців на компенсацію фактичних витрат у розмірі 50 відс. суми нарахованого єдиного внеску за відповідну особу за місяць, за який він сплачений, за умови збереження рівня заробітної плати в розмірі не менше ніж три мінімальні заробітні плати за кожну таку особу.

У разі зменшення штатної чисельності працівників та/або фонду оплати праці роботодавець втрачає право на компенсацію.

Згідно з п. 2 Порядку компенсації єдиного внеску суб’єктам малого підприємництва, його дія поширюється на роботодавців, які одночасно: є суб’єктами малого підприємництва; створюють нові робочі місця та працевлаштовують на них зареєстрованих безробітних шляхом укладення трудового договору.

Право на компенсацію у розмірі фактичних витрат має роботодавець, який працевлаштовує на нове робоче місце строком не менше ніж на два роки за направленням центру зайнятості зареєстрованих безробітних (п. 3 Порядку компенсації єдиного внеску суб’єктам малого підприємництва).

Зареєстрований безробітний може бути працевлаштований у роботодавця з виплатою компенсації за нього один раз на п’ять років за умови, що він у відповідному п’ятирічному періоді не був працевлаштований будь-яким роботодавцем з наданням йому компенсацій, передбачених Законом України від 05 липня 2012 року № 5067-VІ «Про зайнятість населення» (із змінами та доповненнями) (крім професійного навчання, перепідготовки та підвищення кваліфікації безробітного) (п. 4 Порядку компенсації єдиного внеску суб’єктам малого підприємництва).

Компенсація виплачується за кожен непарний місяць роботи з дня працевлаштування зареєстрованого безробітного. Загальна тривалість виплати компенсації становить 12 місяців упродовж наступних двох років (п. 6 Порядку компенсації єдиного внеску суб’єктам малого підприємництва).

Пунктом 9 Порядку компенсації єдиного внеску суб’єктам малого підприємництва, зокрема передбачено, що у разі звільнення працівника, за якого виплачувалася компенсація, до закінчення дворічного строку з дня працевлаштування з підстав, передбачених п. 1 частини першої ст. 36 (припинення трудового договору за угодою сторін) або п. 1 частини першої ст. 40 (розірвання трудового договору у випадку змін в організації виробництва і праці, зокрема ліквідації, реорганізації, банкрутства або перепрофілювання підприємства, установи, організації, скорочення чисельності або штату працівників) Кодексу законів про працю України від 10 грудня 1971 року № 322-VIII, сума виплачених коштів повертається у повному обсязі до бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття або Фонду соціального захисту осіб з інвалідністю залежно від джерела фінансування компенсації, крім випадку, коли на його робоче місце роботодавцем працевлаштовано іншого зареєстрованого безробітного за направленням центру зайнятості до закінчення дворічного строку.

Виплата компенсації зберігається у разі, коли інший зареєстрований безробітний працевлаштований на місце звільненого працівника у строк, що не перевищує 60 календарних днів.

Тривалість виплати компенсації та строк працевлаштування обчислюються сумарно з дати працевлаштування першого безробітного, враховуючи строки виплаченої компенсації та перерви між працевлаштуванням безробітних.

Податкова знижка: які відомості повинна містити довідка про доходи фізичної особи, що надається податковим агентом?

Головне управління ДПС у Дніпропетровській області нагадує.

Відповідно до п.п. «в» п. 176.1 ст. 176 Податкового кодексу України (далі – ПКУ) платники податків зобов’язані подавати податкову декларацію про майновий стан і доходи за встановленою формою.

На вимогу контролюючого органу та в межах його повноважень, визначених законодавством, платники податку зобов’язані пред’являти документи і відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації з цього податку.

При цьому особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати на вимогу платника податку відомості про суму виплаченого на його користь доходу, суму застосованих соціальних податкових пільг та суму утриманого податку (п.п. «в» п. 176.2 ст. 176 ПКУ).

Враховуючи те, що затвердженої форми довідки про доходи, яку повинні надавати податкові агенти на вимогу платника податків, нормами чинного законодавства не передбачено, то довідка надається у довільній формі, в якій, крім загальної інформації про фізичну особу (П. І. Б, реєстраційний номер облікової картки, період роботи), зазначається обов’язково наступна інформація:

сума нарахованого оподатковуваного доходу (помісячно та загальною сумою);

розмір та сума податкової соціальної пільги;

сума нарахованого та утриманого податку на доходи фізичних осіб.

Обмеження під час здійснення роздрібної торгівлі деяких підакцизних товарів

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 71 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами та доповненнями) (далі – Закон № 3817).

Зокрема, забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

особами, які не досягли 18-річного віку;

особам, які не досягли 18-річного віку.

Забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет та рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

у приміщеннях та на територіях закладів освіти, закладів охорони здоров’я (крім ресторанів, розміщених на території санаторіїв);

у приміщеннях спеціалізованих торговельних організацій, що здійснюють торгівлю товарами (продукцією) дитячого асортименту або спортивними товарами (продукцією), а також у відповідних відділах (секціях) універсальних торговельних організацій;

у закритих спортивних спорудах (крім пива у пластиковій тарі);

з торгових автоматів;

на полицях самообслуговування (крім тютюнових виробів у блоках та алкогольних, слабоалкогольних напоїв, вин столових, пива);

поштучно (для тютюнових виробів, крім сигар);

з рук, лотків;

у споживчих упаковках, що містять менше/більше 20 сигарет, сигарил чи цигарок;

у місцях торгівлі, не визначених для торгівлі такими товарами (продукцією).

Забороняється продаж будь-яких товарів (продукції) дитячого асортименту, що імітують тютюнові вироби, електронні сигарети, пристрої для споживання тютюнових виробів без їх згоряння.

На час проведення масових заходів сільські, селищні, міські ради в межах відповідної адміністративно-територіальної одиниці можуть заборонити або обмежити продаж пива (крім пива у пластиковій тарі), алкогольних, слабоалкогольних напоїв, куріння тютюнових виробів, використання електронних сигарет, пристроїв для споживання тютюнових виробів без їх згоряння.

Якщо у продавця пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння або в особи, яка здійснює доставку таких товарів, виникли сумніви щодо досягнення 18-річного віку покупцем, який купує пиво (крім безалкогольного), алкогольні, слабоалкогольні напої, тютюнові вироби, електронні сигарети, рідини, що використовуються в електронних сигаретах, пристрої для споживання тютюнових виробів без їх згоряння, такий продавець чи особа, яка здійснює доставку, зобов’язані звернутися до покупця з вимогою пред’явити паспорт громадянина України або паспорт громадянина України для виїзду за кордон, або посвідчення водія, або інший документ, що підтверджує його вік, або їх електронні копії, зокрема з використанням мобільного додатка Порталу Дія (Дія).

У разі відмови покупця надати один із документів, передбачених ст. 71 Закону № 3817, продаж чи передання такій особі пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння забороняється.

Продаж алкогольних напоїв на розлив для споживання на місці дозволяється виключно ліцензіатам, що мають статус суб’єкта господарювання громадського харчування, за наявності у них ліцензій на право роздрібної торгівлі алкогольними напоями.

Продаж вин з додаванням спирту (виноматеріалів оброблених) виноградних власного виробництва ординарних та марочних на розлив з тари місткістю від 50 літрів до 600 літрів дозволяється суб’єктам господарювання первинного та змішаного виноробства виключно за місцем виробництва, яке внесено до Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах. Річний обсяг продажу вин (виноматеріалів оброблених) на розлив такими суб’єктами господарювання не може перевищувати 20 відс. річного обсягу вироблених виноматеріалів.

Юридична особа, яка користується пільгою щодо сплати земельного податку у разі надання в оренду земельних ділянок, окремих будівель, споруд (їх частин) сплачує податок на загальних підставах

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 284.3 ст. 284 Податкового кодексу України (далі – ПКУ), якщо платники земельного податку, які користуються пільгами з цього податку, надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, податок за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) сплачується на загальних підставах з урахуванням прибудинкової території.

Ця норма не поширюється на бюджетні установи у разі надання ними будівель, споруд (їх частин) в тимчасове користування (оренду) іншим бюджетним установам, дошкільним, загальноосвітнім навчальним закладам незалежно від форм власності і джерел фінансування.

У разі надання в оренду земельних ділянок (у межах населених пунктів), окремих будівель (споруд) або їх частин власниками та землекористувачами, податок за площі, що надаються в оренду, обчислюється з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель (їх частин) (п. 287.7 ст. 287 ПКУ).

Отже, юридичні особи, які користуються пільгами з земельного податку, та надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, земельний податок за площі, надані в оренду, сплачують на загальних підставах з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель, споруд (їх частин).

Платники Дніпропетровщини за видобування нафти спрямували до загального фонду держбюджету майже 14,3 млн грн рентної плати

З початку поточного року від платників Дніпропетровської області до загального фонду державного бюджету за видобування нафти надійшло майже 14,3 млн грн рентної плати.

Звертаємо увагу, що в приватній частині Електронного кабінету інформація щодо облікових даних, поданої звітності, стану розрахунків з бюджетом, листів, запитів, реєстрації податкових накладних та інших сервісів оновлюється в режимі реального часу.

Особливості внесення РРО до реєстру екземплярів РРО

Головне управління ДПС у Дніпропетровській області звертає увагу, що до реєстру екземплярів реєстраторів розрахункових операцій (далі – Реєстр) вносяться відомості про екземпляри реєстраторів розрахункових операцій (далі – РРО), моделі (модифікації) яких включені до Державного реєстру РРО, що поставлені для введення в обіг або експлуатуються, та строк служби яких не сплив.

Кожен екземпляр РРО включається до Реєстру один раз. Кожному екземпляру РРО, включеному до Реєстру, присвоюється унікальний реєстраційний номер, який не змінюється протягом всього строку застосування РРО.

Безбар’єний простір податкової служби: виїзди Мобільний ЦОП

Одним із найзатребуваніших проєктів податкової служби Дніпропетровщини став мобільний центр обслуговування платників (мобільний ЦОП). Це сучасний сервіс, який дозволяє мешканцям віддалених територій отримувати необхідні послуги без відвідування стаціонарних центрів.

Мобільний ЦОП працює майже шість років та здійснює виїзди до територіальних громад області, а також адресно обслуговує маломобільні групи населення. Його діяльність спрямована на створення максимально зручних та доступних умов для отримання адміністративних послуг, консультацій та податкових сервісів.

Мобільний ЦОП є постійно діючим робочим органом ГУ ДПС та працює за заявками територіальних громад. Під час виїздів фахівці податкової служби надають адміністративні послуги, консультації, роз’яснення податкового законодавства та допомагають користуватися електронними сервісами.

Під час роботи мобільного ЦОП значна увага приділяється інформаційно-роз’яснювальній роботі. Фахівці ДПС консультують громадян щодо актуальних питань податкового законодавства, особливостей деклараційної кампанії та використання електронних сервісів.

Серед суб’єктів господарювання активно розповсюджуються інформаційні матеріали. У 2024 році було розповсюджено понад 26 тисяч примірників друкованої продукції, у 2025 році – майже 39 тисяч, а лише за перші чотири місяці 2026 року – понад 18 тисяч примірників.

Така робота сприяє підвищенню рівня податкової культури населення, формуванню відповідального ставлення до виконання податкових зобов’язань та розвитку партнерських відносин між державою, бізнесом і громадянами.

Саме так формується сучасна сервісна держава – доступна, людяна та орієнтована на потреби громадян.

Проведено сеанс телефонного зв’язку «гаряча лінія» в Криворізькій ДПІ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно отримання податкової знижки за навчання, страхування життя та оренду житла, проведення звіряння по об’єктам нерухомості, отримання адміністративних послуг в ЦОП, а також запитували про роботу онлайн-пункту Офісу податкових консультантів, оформлення трудових відносин з найманими працівниками та інше.

Нагадали про безбарьєрність отримання послуг в податкових органах, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

На всі поставлені питання були надані роз’яснення в межах чинного законодавства.

Коментар: Право на податкову знижку

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Заступник начальника — начальник відділу обліку платників, об’єктів оподаткування та ведення реєстрів Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Тетяна Степанова надала коментар представникам газети «Весь Кривий Ріг» щодо права на отримання податкової знижки.

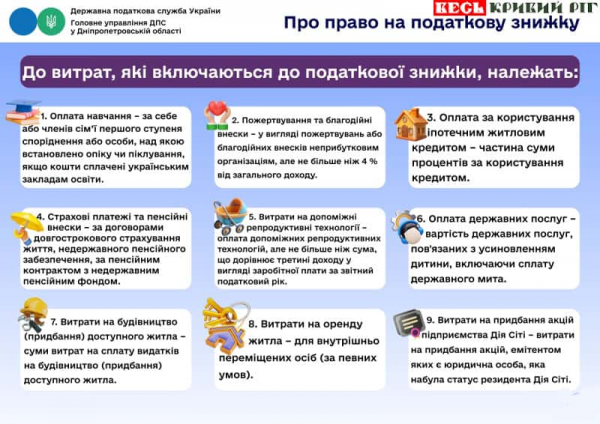

Звертаємо увагу, що за витратами, понесеними у 2025 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи до 31 грудня 2026 року (включно).

Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (Кодекс).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

Засідання комісії з питань справляння плати за землю

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

У виконавчому комітеті Криворізької міської ради відбулось засіданні комісії з питань справляння плати за землю та виконання показників доходів бюджету міста за участі представників Головного управління ДПС у Дніпропетровській області.

Під час засідання учасники обговорили стан надходжень плати за землю, наявні проблемні питання у цій сфері, стан заборгованості, а також результати виконання показників доходної частини бюджету міста.

За підсумками зустрічі визначено напрями подальшої роботи, спрямовані на підвищення рівня надходжень до бюджету, зменшення податкової заборгованості та забезпечення стабільного виконання планових показників.