Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 15-те червня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Блокування накладних більше не в топі скарг бізнесу: показник знизився до 0,14 %

Блокування податкових накладних на сьогодні становить 0,14 %. Команді ДПС вдалося досягнути того, що бізнес не називає це топ проблемою.

Про це розповіла в. о. Голови ДПС Леся Карнаух під час підготовчої наради до засідання Ради з питань підтримки підприємництва при Президентові України.

Нарада відбулася під головуванням заступниці керівника Офісу Президента Ірини Мудрої, за участі народних депутатів Ігоря Марчука та Ольги Василевської-Смаглюк.

«Ще півтора року тому це була топ проблема для бізнесу. Сьогодні ж, за даними опитування підприємців через платформу Пульс, – не входить навіть до трійки проблем. На початку 2025 року рівень блокування податкових накладних сягав 0,76 %. Сьогодні – 0,14 %. І ми продовжуємо працювати над удосконаленням СМКОР», – сказала очільниця ДПС.

Податкових питань, які хвилюють бізнес, чимало. Кожне команда ДПС розбирає детально, пояснює логіку тих чи інших рішень.

Під час зустрічі обговорили питання щодо податкових перевірок. З початку запровадження мораторію ДПС вже скоротила кількість фактичних перевірок на третину.

«Наш головний принцип – не тотальний контроль, а фокус на тих платниках, які використовують агресивні схеми мінімізації податків. Всі перевірки проводимо виключно на підставі Податкового кодексу та з урахуванням ризико-орієнтованого підходу. Наш підхід – не покарання, а превенція порушень», – додала очільниця ДПС.

Ще одне важливе питання – дроблення бізнесу.

Леся Карнаух зазначила, що позитив, який почула від підприємців, – бізнес зацікавлений у рівних та прозорих правилах роботи. Бо від «схемщиків» страждає і чесний бізнес, і держава.

«Моя позиція незмінна – спрощена система потребує модернізації. Свого часу вона стала важливим інструментом підтримки підприємництва. Але економіка змінюється, і сьогодні вона потребує осучаснення, щоб залишатися ефективною та справедливою», – додала вона.

Учасники обговорили також питання розвитку цифрових сервісів, електронного документообігу, повернення ПДВ, детінізації, доступу до банківської таємниці.

Леся Карнаух наголосила, що такий діалог – це не просто про компроміс. Це про те, як спільно сформувати умови для роботи бізнесу прозоро. Бо саме тоді більше ресурсів отримують громади, армія та держава.

Термін подання звітності по єдиному внеску (Додаток 1/ Додаток 2) у складі податкової декларації платника єдиного податку ФОПом

Головне управління ДПС у Дніпропетровській області нагадує, що фізичні особи – підприємці (ФОП) – платники єдиного податку:

— першої та другої групи подають за звітний рік додаток 1 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (далі – Додаток 1) у складі Податкової декларації платника єдиного податку – фізичної особи – підприємця (далі – Декларація) в термін, встановлений для річного звітного (податкового) періоду, – протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року;

— третьої групи подають за звітний рік Додаток 1 у складі Декларації за IV квартал податкового (звітного року) у термін, встановлений для квартального податкового (звітного) періоду, – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу;

— четвертої групи подають за звітний рік додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» у складі Податкової декларації платника єдиного податку четвертої групи – не пізніше 20 лютого поточного року.

Як здійснюється взяття на облік за основним місцем обліку ФОП?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 6.1 розд. VI Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (із змінами та доповненнями) (далі – Порядок № 1588), взяття на облік за основним місцем обліку фізичної особи – підприємця здійснюється після її державної реєстрації згідно із Законом України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» із змінами та доповненнями (далі – Закон № 755), контролюючим органом за місцем її державної реєстрації на підставі:

відомостей про державну реєстрацію фізичної особи – підприємця;

відомостей про скасування державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця.

Контролюючі органи здійснюють контроль відомостей, які надійшли стосовно фізичної особи – підприємця з Єдиного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР), у порядку, визначеному п. 3.3 розд. III Порядку № 1588 (п. 6.2 розд. VI Порядку № 1588).

Взяття на облік за основним місцем обліку фізичної особи – підприємця контролюючим органом проводиться у день отримання відомостей про державну реєстрацію фізичної особи – підприємця та здійснюється датою внесення даних до Реєстру самозайнятих осіб за номером, який відповідає порядковому номеру реєстрації відповідного повідомлення державного реєстратора в журналі реєстрації заяв та повідомлень про взяття на облік (унесення змін) платників податків (для самозайнятих осіб) за формою № 7-ОПП (п. 6.4 розд. VI Порядку № 1588).

Згідно з п. 6.5 розд. VI Порядку № 1588 дані про взяття на облік фізичної особи – підприємця передаються до ЄДР у день взяття на облік за основним місцем обліку із зазначенням: дати та номера запису про взяття на облік, найменування та ідентифікаційного коду контролюючого органу, в якому фізичну особу – підприємця взято на облік.

Взяття на облік фізичної особи – підприємця підтверджується відомостями, оприлюдненими на порталі електронних сервісів юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – портал електронних сервісів), відповідно до Закону № 755.

Слід зазначити, що відповідно до п. 2 ст. 11 Закону № 755 відомості, що містяться в ЄДР, надаються у вигляді:

1) безоплатного доступу через портал електронних сервісів або з використанням Єдиного державного вебпорталу електронних послуг до відомостей з ЄДР;

2) оприлюднення публічної інформації з ЄДР у формі відкритих даних відповідно до Закону України від 13 січня 2011 року № 2939-VI «Про доступ до публічної інформації» із змінами та доповненнями;

3) безоплатного доступу через персональний кабінет до документів, поданих, зокрема фізичною особою – підприємцем;

4) документів у паперовій та електронній формі, що містяться в реєстраційній справі;

5) виписок у паперовій формі для проставлення апостилю та в електронній формі;

6) витягів у паперовій та електронній формі, що містять відомості, актуальні на момент запиту або на визначену дату;

7) суб’єктам приватного права може надаватися прямий доступ до ЄДР в електронному вигляді у режимі реального часу на платній основі на підставі договорів, укладених з технічним адміністратором.

Пільга з ПДВ для підприємств осіб з інвалідністю: що важливо знати під час воєнного стану

Підприємства та організації громадських об’єднань осіб з інвалідністю можуть продовжувати користуватися звільненням від оподаткування ПДВ, навіть у разі завершення строку дії відповідного дозволу під час воєнного стану.

Відповідно до законодавства, дозволи на право користування пільгами з оподаткування, строк дії яких закінчився у період воєнного стану, продовжуються на весь період його дії та ще протягом двох календарних кварталів після його припинення або скасування.

Йдеться про звільнення від оподаткування ПДВ операцій з постачання товарів і послуг, безпосередньо виготовлених підприємствами та організаціями, заснованими громадськими об’єднаннями осіб з інвалідністю.

Водночас законодавство встановлює низку обмежень. Зокрема не підпадають під звільнення послуги, що надаються під час проведення лотерей і розважальних ігор, а також окремі посередницькі операції (зокрема за договорами комісії, поруки, доручення та довірчого управління без передачі права власності).

Для застосування пільги підприємство має відповідати встановленим вимогам. Зокрема, кількість осіб з інвалідністю, які працюють за основним місцем роботи, повинна становити не менше 50 % середньооблікової чисельності штатних працівників, а фонд оплати праці таких працівників – не менше 25 % загальних витрат на оплату праці.

У разі недотримання вимог законодавства податкові зобов’язання підлягають перерахуванню на загальних підставах із застосуванням фінансових санкцій.

Рекомендуємо підприємствам своєчасно перевіряти відповідність установленим критеріям та забезпечувати належне оформлення документів для безперешкодного користування податковими пільгами.

Оформлення трудових відносин забезпечує працівнику реалізацію трудових прав

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 3 Кодексу законів про працю України, законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від форм власності, виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Легальні трудові відносини гарантують вагомі переваги працюючим.

Важливість встановлення факту трудових відносин полягає в тому, що легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Задекларовані трудові відносини та своєчасна і в повному обсязі сплата ПДФО, військового збору і єдиного внеску у воєнний час – це вагома підтримка економіки країни. При цьому, офіційно оформлений працівник сьогодні здійснює свій особистий внесок не тільки у захист своїх трудових прав, а й у зміцнення Збройних сил України.

Водночас, відносини без оформлення регулюються лише особистими правилами роботодавця. Під час неоформлених трудових відносин працівник позбавлений будь-яких гарантій на безпечну працю та соціальні виплати.

Звертаємо увагу, що соціальна відповідальність роботодавця, який має свій бізнес – запорука його високої репутації. Споживачі більше довіряють бізнесу, який опікується працівниками, працює чесно та відкрито.

Своєчасне оформлення трудових відносин – це також запорука фінансової стабільності роботодавця. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Не втратьте право на податкову знижку!

До 31 грудня 2026 року включно необхідно подати податкову декларацію про майновий стан і доходи для отримання компенсації частини коштів з бюджету.

Цьогоріч знижка надається за 2025 рік. Якщо декларація не вчасно подана, то право на її отримання втрачається. Головна умова – офіційне працевлаштування та сплата податку на доходи фізичних осіб.

Витрати, які включаються до податкової знижки:

— Оплата навчання – за себе або членів сім’ї першого ступеня споріднення або особи, над якою встановлено опіку чи піклування, якщо кошти сплачені українським закладам освіти.

— Пожертвування та благодійні внески – у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, але не більше ніж 4 % від загального доходу.

— Оплата за користування іпотечним житловим кредитом – частина суми процентів за користування кредитом.

— Страхові платежі та пенсійні внески – за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом.

— Витрати на допоміжні репродуктивні технології – оплата допоміжних репродуктивних технологій, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік.

— Оплата державних послуг – вартість державних послуг, пов’язаних з усиновленням дитини, включаючи сплату державного мита.

— Витрати на переобладнання транспортного засобу – суми витрат на переобладнання транспортного засобу з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

— Витрати на будівництво (придбання) доступного житла – суми витрат на сплату видатків на будівництво (придбання) доступного житла.

— Витрати на оренду житла – для внутрішньо переміщених осіб (за певних умов).

— Витрати на придбання акцій підприємства Дія Сіті – витрати на придбання акцій, емітентом яких є юридична особа, яка набула статус резидента Дія Сіті.

До декларації необхідно додати підтверджувальні документи залежно від виду понесених витрат.

Способи подання декларації:

— особисто або уповноваженою на це особою в орган ДПС за місцем обліку;

— поштою з повідомленням про вручення та з описом вкладення;

— через Електронний кабінет платника.

Не втрачайте можливості повернути частину витрачених коштів. Подайте вчасно податкову декларацію.

Загальний фонд держбюджету: від платників Дніпропетровщини надходження акцизного податку протягом п’яти місяців перевищили минулорічні на 30,8 %

Протягом січня – травня 2026 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 300,6 млн грн акцизного податку. Це більше ніж у аналогічному періоді торік на понад 70,7 млн грн, або на 30,8 відсотка. Про це поінформував в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Легалізація ринку підакцизних товарів – це комплексний процес, спрямований на виведення із «тіні» обігу алкогольних напоїв, тютюнових виробів, рідин для електронних сигарет та пального. Робота у цьому напрямку під особливою увагою податківців. Працюємо над зростанням надходжень акцизного податку до бюджетів», – підкреслив очільник податкової служби області.

Нагадуємо, що для виявлення «тіньової» діяльності та сприяння формуванню чесного бізнес-середовища ДПС запроваджено електронний сервіс «TAX Control» (віджет сервісу розміщений на вебпорталі ДПС у правому верхньому куті).

Через цифровий інструмент «TAX Control» можна повідомити про незастосування РРО/ПРРО, невидачу фіскального чека, підприємницьку діяльність без державної реєстрації та інші порушення.

Для того, щоб надати інформацію про недотримання суб’єктом господарювання законодавства, слід лише натиснути на віджет «TAX Control» і відправити повідомлення.

Інформація опрацьовується податківцями в оперативному порядку та використовується під час здійснення заходів податкового контролю.

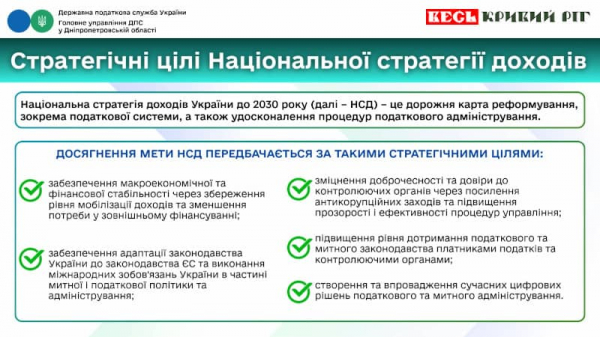

Стратегічні цілі Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів України до 2030 року (далі – НСД) – це дорожня карта реформування, зокрема податкової системи, а також удосконалення процедур податкового адміністрування.

Досягнення мети НСД передбачається за такими стратегічними цілями:

▪ забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

▪ забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобов’язань України в частині митної і податкової політики та адміністрування;

▪ зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

▪ підвищення рівня дотримання податкового та митного законодавства платниками податків та контролюючими органами;

▪ створення та впровадження сучасних цифрових рішень податкового та митного адміністрування.

Інтернет-торгівля: ведення прозорої господарської діяльності – запорука формування міцної ділової репутації

Головне управління ДПС у Дніпропетровській області повідомляє.

Суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг зобов’язані, зокрема, проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок.

Сьогодні у мережі «Інтернет» можна придбати будь-який товар або замовити будь-яку послугу. Однаково продаються товари як оптом, так і у роздріб, зникає географічна прив’язаність до місця реалізації продукції.

Оnline-торгівля активно розвивається. Інтернет-торгівля представляє собою сучасну дистанційну торгівельну мережу, яка є суттєвим доповненням традиційної торгівлі.

При цьому, застосування РРО/ПРРО у разі здійснення вищезазначеної діяльності забезпечує чесну конкуренцію і захист прав споживача.

Акцентуємо увагу, що дотримання платниками вимог чинного законодавства є ознакою ведення чесного і прозорого бізнесу. Адже високий рівень правової свідомості суб’єктів господарювання та належне і добросовісне виконання своїх обов’язків платниками податків забезпечує важливу фінансову підтримку економіки держави.

Наголошуємо, що неухильне дотримання підприємцями законодавчих норм, пов’язане із поповненням бюджетів, – це не тільки відповідальність платника, а й запорука формування міцної ділової репутації суб’єкта господарювання, відсутність порушень та незастосування фінансових санкцій.

Підкреслюємо, що фіскалізація готівкових операцій – індикатор чесного бізнесу! А фіскальний чек – дієвий механізм боротьби проти «тіньової» економіки!

Довідково: Закон № 265 – Закон України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі громадського харчування та послуг» (із змінами і доповненнями), який визначає правові засади застосування РРО/ПРРО у сфері торгівлі, громадського харчування та послуг.

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства?

Головне управління ДПС у Дніпропетровській області звертає увагу, що питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників – обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Закликаємо роботодавців дотримуватися вимог трудового законодавства та легалізувати трудові відносини зі своїми працівниками у найкоротший термін щоб уникнути фінансових санкцій. Вигідніше офіційно оформити працівника, аніж, у разі виявлення незадекларованої праці, заплатити значний штраф.

Національна стратегія доходів до 2030 року: пільговий режим з податку на прибуток підприємств для резидентів Дія Сіті

Головне управління ДПС у Дніпропетровській області нагадує, що податок на прибуток підприємств (податок на прибуток) є важливим джерелом надходжень.

Протягом 2021 – 2022 років в Україні було запроваджено декілька спеціальних режимів в межах чинної моделі податку на прибуток, метою яких є стимулювання секторальних або регіонально орієнтованих інвестицій.

Так, особливості оподаткування резидентів Дія Сіті спрямовані на стимулювання діяльності у сфері комп’ютерного програмування, консультування з питань інформатизації, діяльності із керування комп’ютерним устаткуванням, видання комп’ютерних ігор та інших програм, надання програмних продуктів у режимі «онлайн», освітньої діяльність у галузі ІТ, кібербезпеки проектування, виробництва безпілотних повітряних суден (літальних апаратів) та/або безпілотних водних (надводних, підводних) суден (апаратів) та/або безпілотних наземних транспортних засобів (апаратів, комплексів, платформ), комплектувальних виробів до зазначених суден, засобів (апаратів, комплексів, платформ), їх технічного обслуговування та ремонту, тощо. Для того, щоб бути зареєстрованим резидентом Дія Сіті суб’єкт господарювання має відповідати низці критеріїв.

Преференції в частині сплати податку на прибуток для резидентів Дія Сіті: резиденти Дія Сіті можуть самостійно обрати один із двох варіантів оподаткування своїх доходів: податок на прибуток на особливих умовах (за ставкою 9 % до бази оподаткування, яка визначається на підставі операцій із розподілу прибутку та операцій, які прирівнюються до такого розподілу) або податок на прибутокна загальних підставах (за ставкою 18 %).

Чи можна в Електронному кабінеті здійснити перегляд раніше поданої звітності?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до абзацу першого п. 42.6 ст. 42 Податкового кодексу України від (далі – ПКУ) електронний документообіг між платником податків та контролюючим органом здійснюється відповідно до ПКУ, законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» із змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» із змінами та доповненнями (далі – Закон № 2155) без укладення відповідного договору.

Згідно з абзацом третім п. 42.6 ст. 42 ПКУ платник податків стає суб’єктом електронного документообігу після надсилання до контролюючого органу першого будь-якого електронного документа у встановленому форматі з дотриманням вимог Закону № 851 та Закону № 2155.

Пунктом 42 прим. 1.1 ст. 42 прим. 1 ПКУ визначено, що Електронний кабінет створюється та функціонує за такими принципами, зокрема, здійснення автоматизованого внесення до журналу всіх дій (подій), що відбуваються в електронному кабінеті, включаючи фіксацію дати і часу відправлення, отримання документів через електронний кабінет та будь-якої зміни даних, доступних в Електронному кабінеті, за допомогою кваліфікованої електронної позначки часу. Інформація про дату і час надсилання та отримання документів, іншої кореспонденції з ідентифікацією відправника та отримувача зберігається безстроково і може бути отримана через Електронний кабінет у вигляді електронного документа, в тому числі у вигляді квитанції у текстовому форматі.

У приватній частині Електронного кабінету в залежності від типу платника (юридична особа, фізична особа – суб’єкт підприємницької діяльності, громадянин тощо) надається доступ, зокрема, до перегляду та друку раніше поданої звітності.

Меню «Перегляд поданої звітності» надає користувачу Електронного кабінету можливість перегляду раніше поданої податкової, пенсійної та статистичної звітності до ДПС незалежно від способу її подання, включаючи звіти, подані на паперових носіях до центрів обслуговування платників податків.

За замовчуванням користувач отримує перелік всіх звітів, поданих у відповідному звітному періоді. Звітний період (місяць, квартал чи рік) визначається двома параметрами – роком та місяцем.

Перегляд конкретного звіту здійснюється подвійним натисненням лівої кнопки миші, формується pdf-файл звіту зі всіма додатками.

Сеанс телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були щодо проведення звіряння по земельним ділянкам, отримання адміністративних послуг в ЦОП, а також запитували про роботу онлайн-пункту Офісу податкових консультантів, оформлення трудових відносин з найманими працівниками та інше.

Нагадали про безбарьєрність отримання послуг в податкових органах, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

На всі поставлені питання були надані роз’яснення в межах чинного законодавства.

Коментар: Трудові відносини-офіційне оформлення найманих працівників

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Заступник начальника — начальник відділу обліку платників, об’єктів оподаткування та ведення реєстрів Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Тетяна Степанова надала коментар представникам газети «Весь Кривий Ріг» щодо трудових відносин.

Відповідно до законодавства цивільно-правовий договір (договір підряду або надання послуг) укладається у випадках, якщо йдеться про виконання конкретного обсягу робіт або надання послуг з визначеним результатом. При цьому виконавець самостійно організовує свою діяльність і не підпорядковується правилам внутрішнього трудового розпорядку роботодавця.

Трудові відносини оформлюються відповідно Кодексу законів про працю в Україні (далі – КЗпП).

Так, згідно зі ст. 24 КЗпП, працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та завчасного повідомлення Державної податкової служби про прийняття працівника на роботу.

При цьому, офіційне оформлення трудових відносин гарантує найманим працівникам захист їхніх прав, забезпечує своєчасну і у повному обсязі оплату та безпечні умови праці, страховий стаж , оплачувані відпустки тощо.

Водночас, у разі порушення вищезазначених норм трудового законодавства, до роботодавця застосовується адміністративна відповідальність, передбачена ч. 3 ст. 41 КУпАП у вигляді накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності, фізичних осіб – підприємців, які використовують найману працю: від п’ятисот до однієї тисячі неоподатковуваних мінімумів доходів громадян, а також фінансова відповідальність, яка передбачена ст. 265 КЗпП: у десятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, стосовно якого скоєно порушення.

Отже, офіційне оформлення трудових договорів не лише гарантує працівникам належний рівень соціального захисту, а й убезпечує роботодавця від штрафів.

Засідання робочої комісії з питань надходжень від сплати податку на нерухоме майно

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

У виконавчому комітеті Криворізької міської ради відбулось засідання комісії з питань надходжень від сплати податку на нерухоме майно відмінне від земельної ділянки за участі представників Головного управління ДПС у Дніпропетровській області.

Під час засідання учасники обговорили стан надходжень податку, наявні проблемні питання, а також результати виконання показників дохідної частини бюджету міста.

За підсумками зустрічі визначено напрями подальшої роботи, спрямовані на підвищення рівня надходжень до бюджету, зменшення податкової заборгованості та забезпечення стабільного виконання планових показників.