Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 20-те січня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Про подання декларації з акцизного податку за оновленою формою

Головне управління ДПС у Дніпропетровській області нагадує.

Наказом Міністерства фінансів України від 07.11.2024 № 567 «Про затвердження Змін до форми декларації з акцизного податку та Порядку заповнення та подання декларації з акцизного податку» (далі – Наказ № 567) внесено зміни, зокрема до форми податкової декларації з акцизного податку (далі – Декларація), затвердженої наказом Міністерства фінансів України від 23.01.2015 № 14.

Пунктом 3 Наказу № 567 визначено, що він набирає чинності з дня його офіційного опублікування, крім окремих його положень, які набирають чинності з 01 січня 2026 року.

Наказ № 567 опубліковано 27.12.2024 в Офіційному віснику України № 109.

Відповідно до положень п. 46.6 ст. 46 Податкового кодексу України нові форми декларацій (розрахунків) застосовуються для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення.

Таким чином, починаючи із звітного періоду – січень 2025 року застосовується оновлена форма Декларації для складання звітності, яка подається до контролюючого органу за місцем реєстрації платника акцизного податку у терміни не пізніше 20 лютого 2025 року.

У грудні платники сплатили до загального фонду державного бюджету 13,1 млрд. грн акцизного податку

Акцизного податку на суму 13,1 млрд гривень з вироблених та ввезених підакцизних товарів надійшло до загального фонду державного бюджету України у грудні 2024 року. Це на 45 відс. (4,1 млрд грн) більше грудня 2023 року.

Виконання показника доходів забезпечено на 104,1 відс., додатково до бюджету надійшло 0,5 млрд гривень.

У грудні 2024 року також забезпечено виконання показників доходів з лікеро-горілчаної продукції та тютюнових виробів.

Так, з виробленої та ввезеної на митну територію України лікеро-горілчаної продукції надійшло майже 1 млрд грн, що забезпечило виконання доведених показників доходів на 109 відс. (додатково 80,4 млн грн).

З вироблених та ввезених тютюнових виробів надійшло майже 9 млрд грн, що становить 100,1 відс. показника доходів, додатково надійшло 9,3 млн гривень.

Дякуємо платникам за сумлінну сплату податків!

Які платники звільняються від сплати єдиного внеску за себе?

Головне управління ДПС у Дніпропетровській області інформує.

Від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) за себе звільняються:

— фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства, – якщо вони отримують пенсію за віком або за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону України «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу;

— особи, які провадять незалежну професійну діяльність, – за умови взяття їх на облік як фізичних осіб – підприємців та провадження ними одного виду діяльності одночасно як фізична особа – підприємець та як особа, яка провадить незалежну професійну діяльність;

— фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування, та фізичні особи, які провадять незалежну професійну діяльність, які мають основне місце роботи або уклали гіг-контракт з резидентом Дія Сіті в порядку та на умовах, передбачених Законом України «Про стимулювання розвитку цифрової економіки в Україні», – за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску;

— фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, – на весь строк їх військової служби;

— фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями), призвані на військову службу за призовом осіб із числа резервістів в особливий період, – на весь строк їх військової служби;

— фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (якщо вони не є роботодавцями) з місцем проживання в окупації, – на період дії особливого правового режиму, визначеного Законом України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України»;

— фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність, та члени фермерського господарства (які не мають найманих працівників), позбавлені свободи внаслідок війни, – на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

Детальніше – на вебпорталі ДПС України за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=42446 .

Закон № 4015 – деякі податкові зміни для податкових агентів

Головне управління ДПС у Дніпропетровській області повідомляє.

Закон України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (Закон № 4015) внесено зміни до положень Податкового кодексу України (далі – ПКУ), зокрема до підпункту «б» пункту 176.2 статті 176 ПКУ.

Зазначені новації передбачають, що з 01.01.2025 для податкових агентів встановлено щомісячний обов’язок подання до контролюючих органів податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування.

До цього був встановлений квартальний термін подання такого податкового розрахунку.

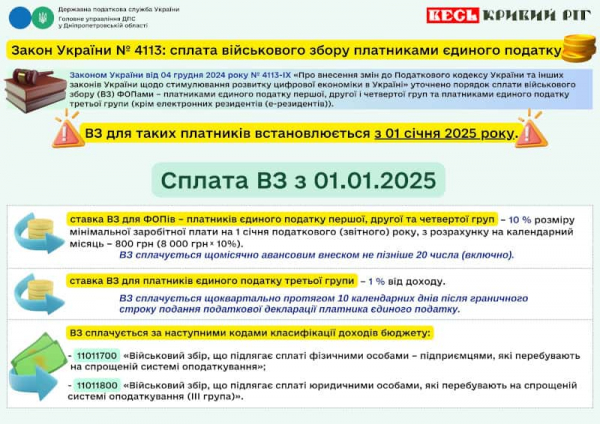

Військовий збір: до уваги платників, які перебувають на спрощеній системі оподаткування!

Головне управління ДПС у Дніпропетровській області нагадує.

Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» передбачено, що платники, які перебувають на спрощеній системі оподаткування з 01.01.2025 сплачують військовий збір.

Для його сплати відкрито бюджетні рахунки:

— юридичним особам (ІІІ група) – за кодом класифікації доходів бюджету 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)»;

— фізичним особам – підприємцям (платникам єдиного податку) – за кодом класифікації доходів бюджету 11011700 «Військовий збір, що підлягає сплаті фізичними особами – підприємцями, які перебувають на спрощеній системі оподаткування».

Реквізити зазначених рахунків, зокрема у розрізі регіонів розміщено на головній сторінці вебпорталу ДПС за посиланням: https://tax.gov.ua/rahunki-dlya-splati-platejiv.

До уваги платників: інформація про реквізити рахунків!

Головне управління ДПС у Дніпропетровській області звертає увагу платників.

Актуальна інформація про реквізити рахунків для сплати податків, зборів та платежів до державного та місцевих бюджетів, а також для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування по Дніпропетровській області розміщена на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу «Державна податкова служба України» за посиланням https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv (шлях Головна/ВАЖЛИВА ІНФОРМАЦІЯ/Рахунки для сплати платежів).

Впродовж 2024 року до загального фонду державного бюджету від платників Дніпропетровського регіону надійшло понад 42,2 млрд. грн. податкових платежів

Платниками Дніпропетровщини у січні – грудні 2024 року до загального фонду державного бюджету спрямовано понад 42,2 млрд грн податків та зборів, що на понад 10,9 млрд грн, або на 35 відс., більше надходжень 2023 року.

Основним джерелом доходів загального фонду державного бюджету є податок на додану вартість (ПДВ). Протягом 2024 року платники регіону сплатили понад 16,3 млрд грн ПДВ, що складає понад 38 відс. від загальних надходжень. Також до загального фонду державного бюджету у січні – грудні минулого року надійшло понад 14,4 млрд грн податку на доходи фізичних осіб (понад 34 відс. від загальних надходжень), понад 5,2 млрд грн податку на прибуток підприємств (понад 12 відс. від загальних надходжень) та майже 5,0 млрд грн рентних платежів (понад 11 відс. від загальних надходжень).

Подяка платникам за відповідальне ставлення до сплати податків і зборів.

Звертаємо увагу, що основні переваги, які очікуються від системи управління податковими ризиками дотримання податкового законодавства – це надання змоги платникам уникнути найбільш поширених помилок під час заповнення звітності та сплати податків, максимальне спрощення процесу звітування та сплати податків і зборів, мінімізація ризиків недотримання платниками вимог податкового законодавства.

Терміни та ставки, за якими сплачується військовий збір ФОП – платниками єдиного податку першої, другої та четвертої групи

Головне управління ДПС у Дніпропетровській області звертає увагу фізичних осіб – підприємців (ФОП) – платників єдиного податку.

Відповідно до п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) платниками військового збору є ФОПи – платники єдиного податку першої, другої та четвертої групи.

Абзацом першим п.п. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ встановлено, що платники військового збору, зазначені у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, сплачують військовий збір шляхом здійснення авансового внеску не пізніше 20 числа (включно) поточного місяця. Такі платники можуть здійснити сплату військового збору авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року. Нарахування авансових внесків для платників військового збору, зазначених у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX ПКУ, здійснюється контролюючими органами.

Платники військового збору, зазначені, зокрема, у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення», відображають нараховані суми військового збору (в тому числі щомісячні авансові внески військового збору) у складі податкової декларації платника єдиного податку (абзац третій п.п. 1.11 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Згідно з п. 296.2 ст. 296 ПКУ платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду.

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, у разі перевищення протягом року обсягу доходу, визначеного у п. 291.4 ст. 291 ПКУ, або самостійного прийняття рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (ФОПи) груп, або відмови від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПКУ (п.п. 296.5.1 п. 296.5 ст. 296 ПКУ).

Платники єдиного податку четвертої групи самостійно обчислюють суму єдиного податку щороку станом на 01 січня і не пізніше 20 лютого поточного року подають, зокрема, відповідному контролюючому органу за місцезнаходженням платника податку податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому ст. 46 ПКУ (п.п. 295.9.1 п. 295.9 ст. 295 ПКУ).

Для платників, зазначених у п.п. 2 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, ставка військового збору становить – 10 відс. розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, з розрахунку на календарний місяць (п.п. 2 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства

Питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників — обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Закликаємо роботодавців дотримуватися вимог трудового законодавства та легалізувати трудові відносини зі своїми працівниками у найкоротший термін щоб уникнути фінансових санкцій. Вигідніше офіційно оформити працівника, аніж, у разі виявлення незадекларованої праці, заплатити значний штраф.

До уваги самозайнятих осіб!

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 65.2 ст. 65 Податкового кодексу (далі – ПКУ) облік самозайнятих осіб здійснюється шляхом внесення до Державного реєстру фізичних осіб – платників податків записів про державну реєстрацію або припинення підприємницької діяльності, незалежної професійної діяльності, перереєстрацію, постановку на облік, зняття з обліку, внесення змін стосовно самозайнятої особи, а також вчинення інших дій, які передбачені Порядком обліку платників податків і зборів, затвердженим наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588).

Підпунктом 2 п. 11.18 розд. XI Порядку № 1588 визначено, що фізичні особи, які здійснюють незалежну професійну діяльність, знімаються з обліку після припинення або зупинення незалежної професійної діяльності або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу, за наявності документально підтвердженої інформації відповідного реєстру чи уповноваженого органу, що реєструє таку діяльність або видає документи про право на заняття такою діяльністю (свідоцтва, дозволи, сертифікати тощо), та поданої до контролюючого органу за основним місцем обліку заяви про ліквідацію або реорганізацію платника податків за формою № 8-ОПП.

Підтвердженням припинення незалежної професійної діяльності є відомості (витяг) відповідного реєстру, до якого вноситься інформація про державну реєстрацію такої діяльності, щодо припинення, або зупинення, або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу.

Згідно з п.п. 3 п. 11.18 розд. XI Порядку № 1588 внесення до Реєстру самозайнятих осіб запису про припинення незалежної професійної діяльності фізичної особи здійснюється в разі:

— припинення або зупинення незалежної професійної діяльності або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу – з дати прийняття уповноваженим органом відповідного рішення або іншої дати, визначеної законом, що регулює реєстрацію відповідної незалежної професійної діяльності, датою припинення, зупинення або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу;

— закінчення строку дії свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо) – з дати закінчення такого строку;

— анулювання чи скасування згідно із законодавством свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на провадження незалежної професійної діяльності або скасування реєстраційної дії щодо державної реєстрації фізичної особи підприємцем, – з дати такого анулювання чи скасування.

Державна реєстрація (реєстрація) припинення незалежної професійної діяльності фізичної особи або внесення до Державного реєстру фізичних осіб – платників податків запису про припинення такої діяльності фізичною особою не припиняє її зобов’язань, що виникли під час провадження підприємницької чи незалежної професійної діяльності, та не змінює строків, порядків виконання таких зобов’язань та застосування штрафних санкцій і нарахування пені за їх невиконання (абзац другий п.п. 65.10.4 п. 65.10 ст. 65 ПКУ, п.п. 4 п. 11.18 розд. XI Порядку № 1588).

Для взяття на облік фізична особа, яка має намір провадити незалежну професійну діяльність, подає особисто або через уповноважену особу до контролюючого органу за місцем свого постійного проживання заяву (для осіб, які провадять незалежну професійну діяльність) за формою № 5-ОПП (далі – Заява за ф. № 5-ОПП) та копію документа, відповідно до п.п. 1 п. 6.7 розд. VI Порядку № 1588, що підтверджує право фізичної особи на провадження незалежної професійної діяльності.

Узяття на облік фізичних осіб, які провадять незалежну професійну діяльність, здійснюється у день отримання від них Заяви за ф. № 5-ОПП (п.п. 3 п. 6.7 розд. VI Порядку № 1588).

Таким чином, фізична особа, відносно якої внесено до Реєстру самозайнятих осіб запис про припинення незалежної професійної діяльності, та яка має намір провадити незалежну професійну діяльність вдруге, стає на облік в контролюючому органі за місцем свого постійного проживання у день подання Заяви за ф. № 5-ОПП та копій документів, що підтверджують право фізичної особи на провадження незалежної професійної діяльності.

При цьому взяття на облік фізичної особи, яка провадить незалежну професійну діяльність вдруге, не припиняє її зобов’язань, що виникли під час провадження незалежної професійної діяльності вперше, та не змінює строків, порядків виконання таких зобов’язань та застосування штрафних санкцій і нарахування пені за їх невиконання.

Закон № 4113: зміни у справлянні військового збору для ФОПів на загальній системі оподаткування

Новації Закону України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» (далі – Закон № 4113) набирають чинності з 1 січня 2025 року, крім окремих положень, що стосуються уточнення порядку сплати військового збору, які набирають чинності з дня, наступного за днем опублікування Закону № 4113, та застосовуються до періодів з дня набрання чинності Закону України від 10 жовтня 2024 року № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон № 4015), тобто з 1 грудня 2024 року.

Законом № 4015, зокрема, збільшено розмір ставки військового збору з 1,5 відс. до 5 відс., у тому числі для фізичних осіб – підприємців (ФОП), які не є платниками єдиного податку.

Разом з тим, Законом № 4113 установлено, що річне податкове зобов’язання з військового збору з доходів платників, визначених пунктом 162.1 статті 162 Податкового кодексу України (далі – ПКУ), що включаються до складу загального річного оподатковуваного доходу за 2024 звітний (податковий) рік та остаточний розрахунок податкових зобов’язань щодо яких проводиться в поданій річній податковій декларації про майновий стан і доходи, у тому числі з іноземних доходів, визначається за ставкою військового збору у розмірі 1,5 відсотка (крім доходів від операцій з майном, доходу у вигляді вартості успадкованого чи отриманого у дарунок майна).

Ставка військового збору у розмірі 5 відсотків застосовується до доходів, що включаються до складу загального річного оподатковуваного доходу та остаточний розрахунок податкових зобов’язань щодо яких проводиться в поданій річній податковій декларації про майновий стан і доходи, нараховані (виплачені) платникам податків починаючи з 1 січня 2025 року.

Оподаткування доходів, отриманих ФОП від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування, регулюється статтею 177 розділу IV ПКУ.

Так, доходи ФОПів, отримані протягом календарного року від провадження господарської діяльності, оподатковуються за ставкою, визначеною пунктом 167.1 статті 167 розділу IV ПКУ (пункт 177.1 статті 177 розділу IV ПКУ).

Об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої ФОП (пункт 177.2 статті 177 розділу IV ПКУ)

Крім того, пунктом 164.1 статті 164 розділу IV ПКУ, зокрема, визначено, що базою оподаткування податком на доходи фізичних осіб (далі – ПДФО) для доходів, отриманих від провадження господарської діяльності або незалежної професійної діяльності, є чистий річний оподатковуваний дохід, який визначається відповідно до пункту 177.2 статті 177 та пункту 178.3 статті 178 розділу IV ПКУ.

Остаточний розрахунок ПДФО за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в річній податковій декларації про майновий стан і доходи (далі – Декларація), з урахуванням сплаченого ним протягом року ПДФО на підставі документального підтвердження факту його сплати (підпункт 177.5.3 пункту 177.5 статті 177 розділу IV ПКУ).

ФОПи подають річну Декларацію у строк, визначений підпунктом 49.18.4 пункту 49.18 статті 49 розділу І «Загальні положення» ПКУ, в якій поряд з доходами від підприємницької діяльності мають зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску, нарахованого на доходи від підприємницької діяльності в розмірах, визначених відповідно до закону (пункт 177.11 статті 177 розділу IV ПКУ).

Нарахування, утримання та сплата (перерахування) збору з доходів платників збору, зазначених у підпункті 1 підпункту 1.1 пункту 16 прим.1 підрозділу 10 розділу ХХ ПКУ, здійснюється в порядку, встановленому розділом IV ПКУ, з урахуванням особливостей, визначених підрозділом 1 цього розділу, за ставкою, визначеною підпунктом 1 підпункту 1.3 цього пункту (підпункт 1.4 пункту 16 прим.1 підрозділу 10 розділу ХХ ПКУ).

Отже, розрахунок податкового зобов’язання з військового збору для доходів, отриманих ФОП від провадження господарської діяльності, крім осіб, що обрали спрощену систему оподаткування, здійснюється за звітний (податковий) рік виходячи з бази оподаткування.

Враховуючи зазначене, до чистого оподатковуваного доходу за 2024 рік отриманого ФОП, який не є платником єдиного податку, від провадження господарської діяльності, застосовується ставка військового збору в розмірі 1,5 відсотка.

При цьому такі доходи, отримані таким платником податків починаючи з 01 січня 2025 року, оподатковуються за ставкою військового збору у розмірі 5 відсотків.

Мобільний застосунок «Моя податкова»: отримання відомостей про доходи у смартфоні

Головне управління ДПС у Дніпропетровській області нагадує, що отримати відомості про доходи стало ще простіше та зручніше за допомогою мобільного застосунку «Моя податкова».

Для цього необхідно:

— завантажити мобільний застосунок «Моя податкова» в App Store або Google Play.

— ідентифікуватися онлайн з використанням файлового або хмарного кваліфікованого електронного підпису (КЕП) будь-якого надавача;

— у розділі «Послуги» обрати меню «Отримати відомості про суми виплачених доходів»;

— вказати необхідний період*, за який користувач бажає отримати відомості.

Результат отримується за 5 хвилин.

*Відомості про суми отриманих доходів та суми сплачених податків в електронному вигляді надаються починаючи з 1 кварталу 1998 року за будь-які п’ять років (по квартально), з 1 кварталу 2021 року поквартально в розрізі місяців із зазначенням номера кварталу та місяця, відомості за останній звітний період (квартал) надаються через 50 днів після його закінчення.

Також звертаємо увагу, що швидко отримати відомості про доходи можна у меню «ЕК для громадян» приватної частини Електронного кабінету.

Податковий борг виник у період дії воєнного стану в Україні: щодо підстав для анулювання реєстрації платника єдиного податку першої – третьої груп

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 3 п. 299.10 ст. 299 Податкового кодексу України (далі – ПКУ) реєстрація платником єдиного податку є безстроковою та може бути анульована шляхом виключення з реєстру платників єдиного податку за рішенням контролюючого органу, зокрема, у випадках, визначених п.п. 298.2.3 п. 298.2 ст. 298 ПКУ.

Підпунктом 298.2.3 п. 298.2 ст. 298 ПКУ визначено, що платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, у таких випадках та в строки:

— у разі наявності податкового боргу у розмірі, що перевищує суму, визначену абзацом третім п. 59.1 ст. 59 ПКУ, на кожне перше число місяця протягом двох послідовних кварталів – в останній день другого із двох послідовних кварталів (п.п. 8 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються, якщо загальна сума податкового боргу платника податків не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян (абзац третій п. 59.1 ст. 59 ПКУ);

— у разі наявності податкового боргу з єдиного податку у платника єдиного податку, який самостійно визначив позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок за останній податковий (звітний) рік, на кожне перше число місяця протягом двох послідовних кварталів – в останній день другого із двох послідовних кварталів (п.п. 8 прим. 1 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Податковий борг – сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ (п.п. 14.1.175 п. 14.1 ст. 14 ПКУ).

Згідно з абзацом першим п.п. 9.1 п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ, тимчасово, з 01 квітня 2022 року по 31 липня 2023 року фізичні особи – підприємці (ФОП) – платники єдиного податку першої та другої групи мали право не сплачувати єдиний податок.

Водночас, з 01 серпня 2023 року ФОПи – платники єдиного податку першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України станом на дату початку бойових дій або тимчасової окупації, мають право не сплачувати єдиний податок за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію (абзац перший п. 11 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ).

Пунктом 12 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ установлено, що для платників єдиного податку, які скористалися правом не сплачувати єдиний податок відповідно до п.п. 9.1 п. 9 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ, нараховані контролюючим органом суми авансових внесків з єдиного податку, суми штрафних санкцій та пені за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з єдиного податку в порядку та у строки, визначені ПКУ, підлягають скасуванню (анулюванню) за відповідні періоди з 01 квітня 2022 року по 31 липня 2023 року.

Крім того, установлено, що у 2022 та 2023 роках при визначенні розміру податкового боргу для застосування п.п. 8 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ для платників єдиного податку першої або другої групи не включаються суми податкового боргу, що виникли за податкові періоди з 01 квітня 2022 року по 31 липня 2023 року (п.п. 9 прим. 1.4.5 п. 9 прим. 1 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ).

Також тимчасово, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, справляння податків і зборів здійснюється з урахуванням особливостей, визначених у п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Згідно з абзацом першим п.п. 69.1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ у разі відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок щодо дотримання термінів сплати податків та зборів, подання звітності та/або документів (повідомлень), у тому числі передбачених статтями 39 і 39 прим. 2, п. 46.2 ст. 46 ПКУ, реєстрації у відповідних реєстрах податкових або акцизних накладних, розрахунків коригування, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового тощо, платники податків звільняються від передбаченої ПКУ відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні.

Платники податків, у тому числі щодо своєї філії або акцизного складу, представництва, відокремленого чи іншого структурного підрозділу, у яких відновилася можливість виконувати свої податкові обов’язки, граничний термін виконання яких припадає на період починаючи з 24 лютого 2022 року до дня відновлення можливості платника податків, звільняються від відповідальності за несвоєчасне виконання таких обов’язків, передбачених ПКУ, за умови виконання ними податкових обов’язків щодо реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, акцизних накладних/розрахунків коригування в Єдиному реєстрі акцизних накладних, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, подання звітності, сплати податків і зборів протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків (абзац чотирнадцятий п.п. 69.1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Порядок підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у п.п. 69.1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, та перелік документів на підтвердження затверджений наказом Міністерства фінансів України від 29.07.2022 № 225.

Отже, наявність податкового боргу з податків та зборів, який виник у період дії воєнного стану в Україні у платника єдиного податку першої – третьої груп є підставою для анулювання реєстрації платника єдиного податку.

Водночас, враховуючи норми п.п. 69.1 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ та п. 11 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ, не є підставою для анулювання реєстрації платника єдиного податку наявність податкового боргу у разі неможливості своєчасного виконання податкового обов’язку щодо дотримання термінів сплати податків та зборів, а також несплати єдиного податку платниками першої та другої групи, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України. При цьому кожен конкретний випадок потребує аналізу всіх наявних документів.

Крім того, у 2022 та 2023 роках при визначенні розміру податкового боргу для застосування п.п. 8 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ для платників єдиного податку першої або другої групи не включаються суми податкового боргу, що виникли за податкові періоди з 01 квітня 2022 року по 31 липня 2023 року (п.п. 9 прим. 1.4.5 п. 9 прим. 1 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ).

Деякі нюанси заповнення Заяви за формою № 20-ОПП, поданої через Електронний кабінет

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п. 63.3 ст. 63 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку, повідомляти про всі об’єкті оподаткування і об’єкти, пов’язані з оподаткуванням (далі – об’єкти оподаткування), контролюючі органи за основним місцем обліку згідно з Порядком обліку платників податків і зборів, затвердженим наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами (далі – Порядок № 1588).

Згідно з пунктами 8.1 та 8.4 розд. VIIІ Порядку № 1588 платник податків зобов’язаний повідомляти про всі об’єкти оподаткування шляхом подання заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП (Заява за формою № 20-ОПП), протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків.

Заява за формою № 20-ОПП може бути подана технічними засобами електронних комунікацій в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» із змінами та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» із змінами.

Заява за формою № 20-ОПП заповнюється із дотриманням Пам’ятки для заповнення розділу 3 Заяви про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (додаток до Заяви за формою № 20-ОПП).

У розділі 3 «Відомості про об’єкти оподаткування» Заяви за формою № 20-ОПП:

у графі 7 зазначається назва населеного пункту/району у місті,

у графі 8 – тип вулиці (вулиця/бульвар/площа/проспект/провулок/проїзд/узвіз тощо),

у графі 9 – назва вулиці,

у графі 10 – номер будинку (арабська цифра),

у графі 11 – доповнення до номера будинку (у разі наявності – літера українського алфавіту),

у графі 12 – корпус (у разі наявності, якщо до номера будинку, який складається з декількох корпусів, додається номер корпусу. Позначається арабською цифрою або літерою українського алфавіту),

у графі 13 – номер квартири (арабська цифра).

При заповненні граф 7 – 9 Заяви за формою № 20-ОПП, що подається в електронній формі, у спливаючому вікні платник податків обирає необхідні дані з довідника, активуючи відповідне поле. Заповнення даних для граф 10 – 13 здійснюється вручну.

Дані щодо об’єктів оподаткування, що зазначаються у цьому розділі, заповнюються відповідно до даних правовстановлювальних документів та назв населених пунктів, вулиць тощо, які є актуальними на дату подання Заяви за формою № 20-ОПП, та є першоджерелом даних щодо об’єкта оподаткування.

Електронний сервіс предзаповнення податкової декларації про майновий стан і доходи для фізичних осіб – платників податків

Головне управління ДПС у Дніпропетровській області звертає увагу, що для допомоги платникам податків – фізичним особам при складанні податкової звітності Державна податкова служба України розробила відеоролик «Предзаповнення декларації про майновий стан і доходи за даними інформаційних баз ДПС та подання її до контролюючого органу».

Відеоролик містить покрокову інструкцію щодо порядку заповнення декларації при використанні електронного сервісу в електронному кабінеті у розділі «ЕК для громадян».

Переглянути відеоролик можна за посиланням https://tax.gov.ua/media-tsentr/videogalereya/videouroki/10954.html

До уваги ФОПів, які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами!

Головне управління ДПС у Дніпропетровській області, звертає увагу платників податків фізичних осіб – підприємців, які призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами.

Мобілізовані підприємці на весь період їх військової служби звільняються від обов’язку нарахування, сплати та подання податкової звітності:

— з податку на доходи фізичних осіб,

— з єдиного податку,

— з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку відповідно.

Підставою для такого звільнення є заява самозайнятої особи та копія військового квитка або іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу під час мобілізації, які подаються до контролюючого органу за місцем податкової реєстрації платника.

Звертаємо увагу, що заява подається протягом 10 днів після демобілізації або лікування (реабілітації), у зв’язку з виконанням обов’язків під час мобілізації.

Семінар з питань новацій податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Днями, в приміщенні виконавчого комітету Криворізької міської ради для платників податків Кривого Рогу проведено семінар щодо новацій податкового законодавства.

Податківці розповіли присутнім про декларування доходів громадян отриманих у 2024 році, обов’язок платників, які перебувають на спрощеній системі оподаткування з 01.01.2025 сплачувати військовий збір та єдиний соціальний внесок. А також, про Національну стратегію доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризики) в Державній податковій службі України та інші зміни.

Розглянули питання зупинення реєстрації податкових накладних/розрахунків коригування у Єдиному реєстрі податкових накладних та особливості податкового адміністрування під час дії воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства.

Звернули увагу платників на важливість сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх.

Актуальні питання податкового законодавства розглядали за «круглим столом»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Днями, в Центрі обслуговування платників податку Криворізької ДПІ Головного управління ДПС у Дніпропетровській області проведено засідання «круглого столу» з платниками податків щодо актуальних податкового законодавства.

Присутнім розповіли про Закон України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні», яким передбачено, що платники, які перебувають на спрощеній системі оподаткування з 01.01.2025 сплачують військовий збір. Національну стратегію доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризики) в Державній податковій службі України.

Нагадали про дотримання трудових відносин з найманими працівниками та інше.

Звернули увагу платників на важливість сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх.