Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 23-те березня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

ДПС та МВФ продовжуватимуть комплекс спільних заходів з податкової трансформації

Комплекс заходів, над якими ДПС працюватиме найближчі роки, щоб стати ще більш сучасною, ефективною та європейською інституцією, обговорили під час стратегічної місії представники МВФ з командою ДПС. У заході взяли участь в. о. Голови ДПС Леся Карнаух та міжнародні партнери на чолі зі старшими економістами МВФ Анджею Комсо та Енріком Аавом, провідним спеціалістом з державного управління Світового банку Яном Лоепріком, представники EU4PFM.

Як зазначила Леся Карнаух, податкова трансформація – це не лише оновлення сервісів чи впровадження окремих ІТ-рішень. Це глобальна зміна архітектури податкового адміністрування.

За її словами, ДПС вже досягла значного прогресу, але за підтримки міжнародних партнерів продовжуватиме комплекс змін.

«Що важливо. Всі зміни відбуваються у повній координації з Урядом, Мінфіном та синхронізовані з Національною стратегією доходів та вимогами європейської інтеграції», – наголосила очільниця ДПС.

У фокусі уваги були такі ключові питання:

— сервісний підхід.

ДПС вже розпочала зміну філософії взаємовідносин податкової та платника.

«ДПС продовжить створення сервісу, який буде орієнтований на платника, а не процеси. Максимум цифровізації процесів, мінімум людського втручання та паперів. Це те, що зробить роботу ДПС прозорою, відкритою та підвищить довіру», – підкреслила Леся Карнаух;

— розвиток аналітики.

За сприяння міжнародних партнерів ДПС зосередиться на розвитку аналітичних інструментів. Йдеться про сховище даних, аналітику ризиків і комплаєнсу, інструменти, які дозволять кожному департаменту самостійно працювати з даними, не залучаючи ІТ, тощо.

Це основа трансформації ДПС;

— управління комплаєнсом і ризиками.

Йдеться про зміну підходів до перевірок. Фокус на якість, а не кількість, концентрація лише на кейсах, де є високий рівень ризиків. Цього року ДПС вже впроваджено ризик-орієнтований підхід при складанні плану-графіку перевірок.

Посилюється міжвідомча координація для боротьби з тіньовою економікою.

«Крім того, наша мета, щоб всі процеси та рішення в ДПС базувалися на даних. Ми вже почали інтегрувати CRM у ключові процеси, повноцінну інтеграцію плануємо завершити до кінця 2030 року. Що це дає на практиці? Нову якість адміністрування», – наголосила Леся Карнаух.

— Окремий напрям – інтеграція з європейськими системами.

Продовжується робота над відповідністю податкової системи стандартам ЄС. Йдеться про дані, процеси та правила. Це також передбачає і поглиблення міжвідомчої співпраці.

Представники ДПС, зокрема, ознайомилися з австрійською моделлю управління податковою системою, прогнозної аналітики та інституційних реформ.

Як зазначила в. о. Голови ДПС, наступний етап співпраці з міжнародними партнерами – це глибокий аналіз поточного стану, чітке визначення наявних прогалин та формування детальної дорожньої карти змін. Щоб це були не точкові рішення, а комплексна послідовна трансформація

«Ми розуміємо всі виклики, які стоять перед податковою. Вони зумовлені як внутрішніми процесами, так і зовнішніми чинниками, насамперед російською агресією. Але стратегічна мета залишається незмінною: податкова система має бути прозорою і передбачуваною, забезпечувати фінансову стабільність та відповідати європейським стандартам», – підкреслила Леся Карнаух.

Деклараційна кампанія – 2026: хто подає податкову декларацію про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія – 2026.

Хто зобов’язаний подати податкову декларацію про майновий стан і доходи (далі – Декларація)?

1. Особи, які отримували доходи без участі податкового агента (доходи отримані від інших фізичних осіб (надання в оренду майна, якщо орендар – фізична особа); подарунки чи спадщина від осіб, які не є близькими родичами, та з яких при нотаріальному вчиненні податок та військовий збір сплачено не було; відчуження нерухомого майна за рішенням суду).

2. Громадяни, які отримували іноземні доходи (заробітна плата, фриланс-оплата, дивіденди, пенсія, спадщина, подарунки, виграші, призи або інші доходи з-за кордону підлягають обов’язковому декларуванню в Україні).

Водночас, не всі іноземні доходи підлягають декларуванню. Україна має угоди з багатьма країнами світу про уникнення подвійного оподаткування.

Також не потрібно декларувати кошти, якщо фізична особа – резидент України, що скористалась правом на тимчасовий захист отримала:

— матеріальну допомогу від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною;

— допомогу від іноземних держав, державних фондів або благодійних організацій членам сім’ї першого ступеня споріднення, постраждалим від російської агресії.

3. Особи, що провадять незалежну професійну діяльність (приватні нотаріуси, приватні виконавці, адвокати, арбітражні керуючі (розпорядники майна, керуючі санацією, ліквідатори), судові експерти, аудитори, оцінщики, інженери чи архітектори, у разі отримання доходів від незалежної професійної діяльності).

4. Фізичні особи, які отримували інші неоподатковані доходи (інвестиційний прибуток; доходи, з яких не був утриманий податок, але які не звільнені від оподаткування).

5. Фізичні особи – підприємці на загальній системі оподаткування (ФОПи, які працюють на загальній системі оподаткування, у разі отримання доходів від підприємницької діяльності).

6. Іноземці, які стали податковими резидентами України (особи, які за підсумками 2025 року набули статусу податкового резидента України, подають податкову Декларацію та включають до неї як українські, так і іноземні доходи).

7. Громадяни-резиденти, які виїжджають за кордон на постійне місце проживання (такі особи подають Декларацію не пізніше ніж за 60 календарних днів до виїзду).

8. Фізичні особи – резиденти України, які є контролерами контрольованої іноземної компанії (КІК) (такі особи зобов’язані подавати Декларацію та додаток КІК, відображаючи прибуток контрольованих іноземних компаній відповідно до вимог Податкового кодексу України).

Хто може подати Декларацію добровільно?

Це можуть зробити громадяни, які мають право на податкову знижку.

Податкова знижка за витратами на оренду житла: хто може повернути частину сплаченого ПДФО?

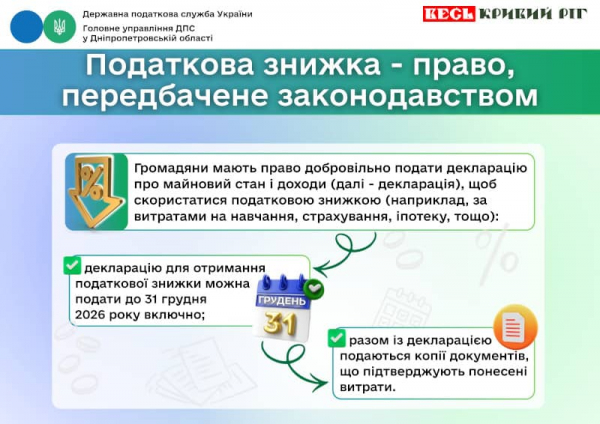

Головне управління ДПС у Дніпропетровській області нагадує, що за витратами 2025 року громадяни мають право по 31 грудня 2026 року (включно) скористатись правом на податкову знижку.

Звертаємо увагу, що з 01.01.2026 розширено коло платників податку на доходи фізичних осіб (ПДФО), які мають право на податкову знижку за витратами на оренду житла.

Так, до переліку осіб, які можуть скористатися податковою знижкою у зв’язку із витратами на плату за договором оренди житла (квартири або будинку), додано учасників бойових дій та осіб з інвалідністю внаслідок війни.

Тобто, до податкової знижки платник ПДФО може включити суму коштів у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником ПДФО, який має статус внутрішньо переміщеної особи, учасника бойових дій або особи з інвалідністю внаслідок війни.

Платник ПДФО має право скористатися такою податковою знижкою виключно за умови, що він та/або члени його сім’ї першого ступеня споріднення:

— не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

— не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 01 січня звітного (податкового) року.

Податкова знижка дозволяє зменшити оподатковуваний дохід фізичної особи на суму фактично понесених витрат. Це дає змогу повернути частину сплаченого податку на доходи фізичних осіб.

Довідково:

п.п. 166.3.9 п. 166.3 ст. 116 Податкового кодексу України;

Закон України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення».

TAX Control – дієвий інструмент контролю

Головне управління ДПС у Дніпропетровській області нагадує, що цифровий сервіс TAX Control від податкової служби – це зручний спосіб повідомити про недоброчесний бізнес прямо зі свого смартфона.

Коли варто скористатися TAX Control?

У разі, якщо:

— не видали чек або видали нефіскальний чек;

— магазин чи кафе відмовляються приймати оплату карткою;

— бізнес працює взагалі без реєстрації (нелегально);

— інші порушення.

Як це працює?

Суб’єктом звернення надсилається інформація через сервіс, і вона автоматично потрапляє до податкової служби відповідного регіону. Відомості аналізують і використовують при організації перевірки конкретного бізнесу.

Чому це важливо?

Захист прав: це допомагає боротися з тими, хто порушує права покупців.

Чесна конкуренція: бізнес, що платить податки, не повинен програвати тим, хто працює «в тіні».

Розвиток країни: сплачені податки – це кошти на медицину, освіту та оборону.

TAX Control – це дієвий інструмент контролю.

Кожне повідомлення на сервіс TAX Control допомагає зробити економіку прозорою, а правила роботи бізнесу – рівними для всіх.

Звірка даних з податку на нерухомість: термін, в який контролюючий орган проводить перерахунок суми податку, у разі виявлення розбіжностей

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 266.7.3 п. 266.7 ст. 266 Податкового кодексу України, податкові повідомлення-рішення (ППР) з податку на нерухоме майно, відмінне від земельної ділянки, можуть бути скасовані (відкликані) на підставі:

заяви платника податку, поданої ним до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

права на користування пільгою із сплати податку;

розміру ставки податку;

нарахованої суми податку.

Згідно з п. 3 підрозд. 13 розд. ІV Порядку ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 12.01.2021 № 5, у разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за місцем проживання (реєстрації) платника податку проводить протягом десяти робочих днів перерахунок суми податку і надсилає (вручає) йому нове ППР.

Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства

Питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників — обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Як працівнику перевірити оформлення трудових відносин?

Головне управління ДПС у Дніпропетровській області повідомляє.

Страховий стаж і своєчасна сплата єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) гарантують працівникам соціальний захист: оплату лікарняних, допомогу на випадок безробіття, нещасного випадку, професійного захворювання, а також право на гідну пенсію.

Страховий стаж – це період (строк), протягом якого особа підлягає загальнообов’язковому державному пенсійному страхуванню та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Якщо роботодавець має найманих працівників, він на загальних підставах зобов’язаний щомісяця сплачувати за них єдиний внесок у розмірі 22 % від бази нарахування (заробітної плати, винагороди за виконання робіт або надання послуг).

Електронна трудова книжка – це цифровий аналог паперової трудової книжки. Її впровадження удосконалює облік трудової діяльності найманих працівників, зменшує паперовий документообіг і пов’язані з цим ризики втрати чи пошкодження документів.

Також така сучасна система дає змогу працівникам будь-коли перевірити свій страховий стаж, а у майбутньому – автоматично вийти на пенсію без візиту до Пенсійного фонду України (далі – ПФУ).

Перевірити оформлення трудових відносин, своєчасність і повноту сплати страхових внесків та свій страховий стаж можливо самостійно, не виходячи з дому.

Для того, щоб перевірити факт сплати внесків та набутий страховий стаж необхідно увійти до особистого кабінету на порталі електронних послуг ПФУ:

► зайдіть на портал електронних послуг ПФУ або завантажте мобільний додаток «Пенсійний фонд» (Google Play та iOS);

► авторизуйтеся в особистому кабінеті зручним способом:

— за кваліфікованим електронним підписом (КЕП) – можна отримати в ДПС;

— шляхом ідентифікації за GovID – за допомогою MobileID або BankID;

— за логіном і паролем – можна отримати в ПФУ;

► оберіть розділ «Дані з Реєстру застрахованих осіб», де зберігаються:

— персональні дані;

— інформація про заробітну плату;

— електронна трудова книжка;

— листки непрацездатності тощо;

► за необхідності актуалізуйте дані;

► надайте згоду на дистанційне інформування за номером телефону або на електронну пошту та отримуйте повідомлення про сплату роботодавцем єдиного внеску і набутий страховий стаж.

Звертаємо увагу, що офіційне оформлення трудових відносин гарантує працівнику реалізацію його трудових прав і регулює взаємні обов’язки між працівником і роботодавцем, забезпечує здійснення діяльності у правовому полі.

Мобільний застосунок «Моя податкова»: отримання відомостей про доходи у смартфоні

Головне управління ДПС у Дніпропетровській області нагадує, що отримати відомості про доходи стало ще простіше та зручніше за допомогою мобільного застосунку «Моя податкова».

Для цього необхідно:

— завантажити мобільний застосунок «Моя податкова» в App Store або Google Play.

— ідентифікуватися онлайн з використанням файлового або хмарного кваліфікованого електронного підпису (КЕП) будь-якого надавача;

— у розділі «Послуги» обрати меню «Отримати відомості про суми виплачених доходів»;

— вказати необхідний період*, за який користувач бажає отримати відомості.

Результат отримується за 5 хвилин.

*Відомості про суми отриманих доходів та суми сплачених податків в електронному вигляді надаються починаючи з 1 кварталу 1998 року за будь-які п’ять років (по квартально), з 1 кварталу 2021 року поквартально в розрізі місяців із зазначенням номера кварталу та місяця, відомості за останній звітний період (квартал) надаються через 50 днів після його закінчення.

Також звертаємо увагу, що швидко отримати відомості про доходи можна у меню «ЕК для громадян» приватної частини Електронного кабінету.

Оформлення трудових відносин забезпечує працівнику реалізацію трудових прав

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 3 Кодексу законів про працю України, законодавство про працю регулює трудові відносини працівників усіх підприємств, установ, організацій незалежно від форм власності, виду діяльності і галузевої належності, а також осіб, які працюють за трудовим договором з фізичними особами.

Легальні трудові відносини гарантують вагомі переваги працюючим.

Важливість встановлення факту трудових відносин полягає в тому, що легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Задекларовані трудові відносини та своєчасна і в повному обсязі сплата ПДФО, військового збору і єдиного внеску у воєнний час – це вагома підтримка економіки країни. При цьому, офіційно оформлений працівник сьогодні здійснює свій особистий внесок не тільки у захист своїх трудових прав, а й у зміцнення Збройних сил України.

Водночас, відносини без оформлення регулюються лише особистими правилами роботодавця. Під час неоформлених трудових відносин працівник позбавлений будь-яких гарантій на безпечну працю та соціальні виплати.

Звертаємо увагу, що соціальна відповідальність роботодавця, який має свій бізнес – запорука його високої репутації. Споживачі більше довіряють бізнесу, який опікується працівниками, працює чесно та відкрито.

Своєчасне оформлення трудових відносин – це також запорука фінансової стабільності роботодавця. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Чи має право ФОП на загальній системі оподаткування використовувати кошти для власних потреб з поточного рахунку, який відкрито для здійснення підприємницької діяльності?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до ст. 2 Закону України від 09 січня 2025 року № 4196-IX «Про особливості регулювання діяльності юридичних осіб окремих організаційно – правових форм у перехідний період та об’єднань юридичних осіб» під господарською діяльністю розуміється діяльність у сфері суспільного виробництва, спрямована на виробництво та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність.

Господарська діяльність, що здійснюється з метою одержання прибутку, є підприємництвом.

Пунктом 10 розд. І Інструкції про порядок відкриття та закриття рахунків користувачам надавачами платіжних послуг з обслуговування рахунків, затвердженої постановою Правління Національного банку України від 29 липня 2022 року № 162 (зі змінами) (далі – Інструкція № 162), встановлено, що фізична особа відкриває окремі рахунки для здійснення підприємницької, незалежної професійної діяльності та для власних потреб.

Банк відкриває поточний рахунок для здійснення підприємницької діяльності фізичній особі – підприємцю (ФОП) на підставі пред’явленого паспорта або іншого документа, що посвідчує особу, реєстраційного номера облікової картки платника податків та поданої заяви про відкриття поточного рахунку (додаток 4 до Інструкції № 162) (п. 33 розд. ІІ Інструкції № 162).

Забороняється використовувати поточні, платіжні рахунки фізичних осіб, що відкриваються для власних потреб, для проведення операцій, пов’язаних із здійсненням підприємницької та незалежної професійної діяльності. За поточними, платіжними рахунками в національній валюті фізичних осіб – резидентів здійснюються платіжні операції відповідно до умов договору та вимог законодавства України, які не пов’язані зі здійсненням підприємницької та незалежної професійної діяльності (п. 24 розд. І Інструкції № 162).

Враховуючи викладене, ФОП на загальній системі оподаткування має право вільно користуватися коштами для власних потреб з поточного рахунку, який відкрито для здійснення підприємницької діяльності, за умови сплати всіх податків, зборів та інших платежів, передбачених чинним законодавством, від підприємницької діяльності.

Отримання відомостей про доходи: алгоритм дій платника

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія – 2026.

Щоб правильно заповнити податкову декларацію про майновий стан і доходи (далі – Декларація) і, що особливо важливо, – уникнути помилок, необхідно мати достовірну інформацію про отримані доходи, яка міститься у Державному реєстрі фізичних осіб – платників податків.

Це можливо зробити у різні способи.

Легко та зручно через Електронний кабінет:

— увійдіть до Електронного кабінету (за допомогою файлового ключа, апаратного ключа, хмарного сховища, id.gov.ua або Дія.Підпис);

— у меню зліва оберіть розділ «ЕК для громадян»;

— натисніть «Запит про суми виплачених доходів» та оберіть «Створити»;

— вкажіть період та підпишіть запит;

— відповідь надійде у розділ «Вхідні/вихідні документи» протягом декількох хвилин.

Мобільний додаток «Моя податкова»

Додаток доступний в App Store та Google Play:

— увійдіть у додаток за допомогою електронного ключа або хмарного сховища;

— у розділі «Послуги» оберіть «Запит про суми виплачених доходів» та оберіть «+»;

— вкажіть період та підпишіть запит;

— відповідь надійде у розділ «Запит про суми виплачених доходів» протягом декількох хвилин.

Для отримання відомостей про доходи можна також звернутися до Центру обслуговування платників. Громадяни з порушенням слуху мають можливість безперешкодно спілкуватися з працівниками ДПС за допомогою послуги перекладу жестовою мовою у форматі відеозв’язку.

Необхідно мати:

— документ, що посвідчує особу (паспорт громадянина України, посвідка на постійне проживання, посвідка на тимчасове проживання, посвідчення біженця тощо);

— РНОКПП (реєстраційний номер облікової картки платника податків);

— заява (заповнюється на місці за формою № 10ДР);

— довіреність, засвідчена в нотаріальному порядку, яка додається до заяви, якщо за відомостями звертається представник.

Відомості надаються протягом 3 робочих днів з дня звернення особисто фізичній особі або її представнику.

Чи включається до доходу юридичної особи – платника єдиного податку третьої групи сума коштів, отримана у вигляді бюджетного гранту?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 14.1.277 прим. 1 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) бюджетний грант – це цільова допомога у вигляді коштів або майна, що надаються на безоплатній і безповоротній основі за рахунок коштів державного та/або місцевих бюджетів, міжнародної технічної допомоги для реалізації проекту або програми у сферах культури, туризму та у секторі креативних індустрій, спорту та інших гуманітарних сферах у порядку, встановленому законом. Перелік надавачів бюджетних грантів визначає Кабінет Міністрів України.

Доходом юридичної особи – платника єдиного податку третьої групи є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ (п.п. 2 п. 292.1 ст. 292 ПКУ).

Згідно з п.п. 12 п. 292.11 ст. 292 ПКУ до складу доходу, визначеного ст. 292 ПКУ, не включаються суми коштів та вартість майна, отриманих платником податку – юридичною особою у вигляді бюджетного гранту, за умови його цільового використання.

У разі нецільового використання наданого бюджетного гранту платник податку – юридична особа зобов’язаний збільшити податкові зобов’язання за наслідками податкового періоду, на який припадає таке порушення, на суму єдиного податку за ставкою, передбаченою п. 293.5 ст. 293 ПКУ (подвійному розмірі ставок, визначених п. 293.3 ст. 293 ПКУ).

Отже, не включається до доходу юридичної особи – платника єдиного податку третьої групи сума коштів, отримана у вигляді бюджетного гранту, за умови:

наявності надавача бюджетного гранту в Переліку надавачів бюджетних грантів, визначеному Кабінетом Міністрів України;

цільового використання бюджетного гранту.

Поряд з цим, у разі якщо юридичною особою – платником єдиного податку третьої групи було здійснено нецільове використання отриманого нею бюджетного гранту, то така юридична особа включає до складу доходу отриману суму бюджетного гранту в податковому періоді, в якому відбулося таке порушення, та оподатковує її за ставкою в подвійному розмірі.

Cеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства.

Платники запитували про Деклараційну кампанію – 2026 та способи подання декларації про майновий стан і доходи, граничні строки сплати податкових зобов’язань, реєстрацію або перереєстрацію РРО/ПРРО.

Також запитували про роботу Офісу податкових консультантів, Національну стратегію доходів до 2030 року та функціонування системи управління податковими ризиками (комплаєнс-ризиками), оформлення трудового договору з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Інтерв’ю: Деклараційна кампанія 2026

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала інтерв’ю представникам медіа щодо Деклараційної кампанії — 2026.

Розпочалась деклараційна кампанія 2026 року. Кого вона стосується?

Деклараційна кампанія 2026 року стосується громадян, які у 2025 році отримували доходи, що підлягають обов’язковому декларуванню відповідно до норм Податкового кодексу України. Зокрема, це доходи, з яких під час їх нарахування чи виплати не було утримано податок на доходи фізичних осіб та військовий збір.

Які строки подання податкової декларації у 2026 році?

Граничний термін подання річної податкової декларації про майновий стан і доходи для громадян – до 1 травня 2026 року. Водночас, з метою реалізації права на податкову знижку, декларацію можна подати до 31 грудня 2026 року включно.

Яким чином громадяни можуть подати декларацію?

Подання декларації здійснюється платником податків особисто або через уповноважену особу до контролюючого органу за податковою адресою, поштовим відправленням з повідомленням про вручення та описом вкладення або в електронній формі засобами електронного зв’язку через Електронний кабінет платника.

Які види доходів підлягають обов’язковому декларуванню?

Обов’язковому декларуванню підлягають, зокрема, доходи від надання майна в оренду, продажу об’єктів рухомого та нерухомого майна, інвестиційні прибутки, іноземні доходи, а також інші доходи, з яких не було сплачено податок під час їх виплати.

Що таке податкова знижка та хто має право скористатись нею?

Податкова знижка – це документально підтверджена сума витрат платника податку – резидента, дозволена до включення до зменшення його загального річного оподатковуваного доходу. Право на податкову знижку визначається відповідно до вимог Податкового кодексу України.

Громадяни мають право добровільно подати податкову декларацію про майновий стан і доходи, щоб скористатися податковою знижкою (наприклад, за витратами на навчання, страхування, іпотеку тощо).

У які строки необхідно сплатити податкові зобов’язання?

Платники податків зобов’язані самостійно сплатити суми податкових зобов’язань, зазначені у поданій декларації, до 1 серпня 2026 року.

На що варто звернути увагу платникам податків під час декларування?

Рекомендується забезпечити повноту та достовірність відображення отриманих доходів, дотримання встановлених строків подання декларації та сплати податкових зобов’язань, а також використовувати електронні сервіси ДПС для зручності та оперативності подання звітності.

Про надходження податку на нерухоме майно говорили на засіданні підгрупи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

У Криворізькій міській раді відбулося засідання підгрупи з питань справляння податку на нерухоме майно, відмінне від земельної ділянки в якій прийняли участь податківці.

Під час заходу розглянули питання забезпечення надходжень до бюджету територіальної громади від сплати податку на нерухоме майно.

У ході обговорення наголошувалося на важливості своєчасної та повної сплати податкових зобов’язань, що є одним із ключових джерел наповнення місцевого бюджету.

Також учасники засідання окреслили заходи, спрямовані на підвищення рівня добровільної сплати податку, посилення інформаційно-роз’яснювальної роботи серед платників.

За результатами засідання визначено подальші кроки щодо покращення показників надходжень та зменшення податкового боргу.