Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 25-те травня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

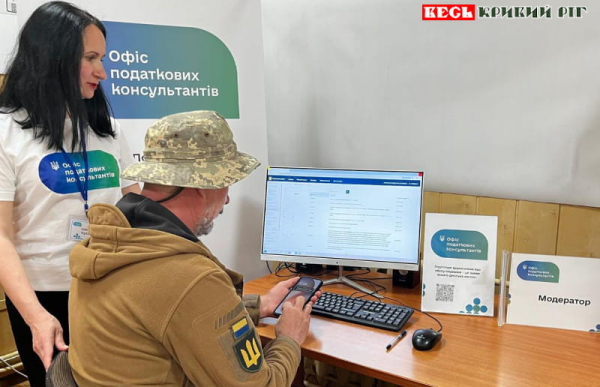

ДПС активно розвиває онлайн-пункти Офісів податкових консультантів

ДПС активно розвиває онлайн-пункти Офісів податкових консультантів. Наразі вже відкрили 19 таких пунктів в 9 областях.

Про це повідомила очільниця Державної податкової служби Леся Карнаух на своїй сторінці у Facebook.

«Запит на якісні податкові консультації колосальний. І ми це бачимо щодня по кількості звернень до Офісів податкових консультантів, які ДПС відкрила восени минулого року. Для нас важливо, щоб отримати фахову та вчасну консультацію міг би кожен платник, незважаючи на те, в якому місці живе. Тому ми активно масштабуємо онлайн-пункти Офісів податкових консультантів», – зазначила Леся Карнаух.

Загалом вже працює 20 Офісів податкових консультантів та 19 онлайн-пунктів.

Наразі такі онлайн-пункти вже відкрили в громадах Київщини, Хмельниччини, Вінниччини, Дніпропетровщини, Одещини, Буковини, Полтавщини, Кіровоградщини та Черкащини.

«Розширення мережі триває. Бо такий сервіс – це про можливість отримати консультацію без тривалих поїздок. Це про підтримку людей та бізнесу там, де вони живуть і працюють. Створюємо максимально зручні та безбар’єрні умови для платників податків у кожному регіоні. Отримати фахову допомогу можна дистанційно за допомогою відеозв’язку в онлайн-пунктах Офісів податкових консультантів», – додала очільниця ДПС.

Особливий акцент у роботі Офісів – на підтримці ветеранського підприємництва та грантоотримувачів. Це повний консультаційний супровід та допомога на кожному етапі ведення діяльності.

До речі, з моменту відкриття Офісів податкових консультантів вже надано понад 101 тисячу консультацій.

Найчастіше громадяни звертаються з базових, але критично важливих питань. Понад 40% усіх звернень – нарахування та сплата податків і єдиного внеску. Стабільно високий інтерес викликають цифрові сервіси – Електронний кабінет платника, подання звітності та питання податкового боргу.

Наразі найактивніше сервісом користуються фізичні особи – майже 70 % відвідувачів. Водночас частка самозайнятих осіб і бізнесу поступово зростає.

Майже 299 млрд гривень доходів задекларували громадяни за результатами кампанії декларування

299 млрд гривень доходів задекларували громадяни України за 2025 рік. Загалом подано майже 176 тисяч декларацій про майновий стан і доходи. Це – 103 % до показника минулорічної кампанії.

Найактивніше, в порівнянні з минулим роком, декларували доходи мешканці таких регіонів:

— Рівненської обл. ( +10 %);

— Миколаївської обл. (+8 %);

— Волинської обл. (+7 %);

— Одеської обл. (+6 %);

— м. Києва (+6 %).

За результатами декларування громадяни самостійно визначили до сплати:

— 5,7 млрд грн податку на доходи фізичних осіб;

— 2,5 млрд грн військового збору.

«До кампанії активно долучалися ті, хто отримав іноземні доходи. Загалом такі доходи задекларували 12,7 тисячі платників. До речі, порівняно з минулим роком їх кількість збільшилась на 3,4 тисячі осіб. Сума задекларованих іноземних доходів – 20,7 млрд гривень», – розповіла очільниця ДПС.

За результатами декларування іноземних доходів громадяни самостійно визначили до сплати:

— 2,4 млрд грн податку на доходи фізичних осіб;

— 1,0 млрд грн військового збору.

«ДПС активно працює над якісними змінами у культурі добровільної сплати податків в Україні. Покращуємо для цього також сервіси – напередодні з Мінцифри запустили подачу декларацій і отримання податкової знижки у Дії. Ми вдячні кожному платнику податків, хто попри всі виклики, обирають працювати чесно і прозоро. І головне – відповідально сплачують податки. Бо це про нашу здатність забезпечувати обороноздатність країни, підтримку соціальних програм, виплату зарплат і пенсій. Це про спільну участь у тому, щоб країна вистояла», – наголосила Леся Карнаух.

Нагадуємо, що до 31 липня включно необхідно сплатити визначені податкові зобов’язання.

Сплата податку на доходи фізичних осіб (ПДФО) та військового збору з задекларованих доходів є важливою для фінансової стійкості держави.

ПДФО формує дохідну частину бюджетів різних рівнів, зокрема місцевих бюджетів, за рахунок яких фінансуються соціальні програми, освіта, медицина та розвиток громад.

Військовий збір спрямовується на підтримку сектору безпеки і оборони, забезпечуючи його необхідними ресурсами.

Електронні сервіси – цифрове рішення безбар’єрності послуг

Головне управління ДПС у Дніпропетровській області повідомляє.

Взаємодія з платниками у зручному та доступному форматі – це розширення безбар’єрних можливостей для кожної людини.

Створення умов, за яких отримати податкові послуги можуть усі громадяни, незалежно від їхніх фізичних чи цифрових можливостей – у фокусі уваги податківців.

Безбар’єрний простір податкової – це доступність:

— фізична: облаштування пандусів, зручних входів та інфраструктури для людей з інвалідністю та маломобільних груп;

— інформаційна: адаптовані сторінки вебпорталу, зручні для людей із порушеннями зору або слуху, зрозумілі матеріали;

— цифрова: можливість отримати найпопулярніші послуги онлайн через Електронний кабінет – без відвідування контролюючого органу.

Крім того, електронні сервіси – це технічні рішення для доступності:

— Мобільний застосунок «Моя податкова»: швидкий спосіб переглянути власні дані, отримати послуги чи надіслати звернення прямо зі смартфона;

— сервіс «TAX Control»: цифровий інструмент для повідомлень про можливі порушення у сфері торгівлі, послуг чи громадського харчування.

— Контакт-центр ДПС: зручний канал для консультацій і оперативних відповідей на запитання платників через телефонні дзвінки та переписку в месенджері.

Основні принципи безбар’єрності:

— гнучкість: можливість обрати найзручніший формат отримання послуг – онлайн, офлайн або телефоном.

— прозорість: чітка, зрозуміла і доступна інформація, зокрема для людей з інвалідністю чи старшого віку.

— універсальність: податкові послуги мають бути доступні для кожного – без винятків.

Безбар’єрність – це якісний сервіс і важливий крок до інклюзивного суспільства. Модернізація інфраструктури та розвиток цифрових сервісів допомагають ДПС забезпечувати комфортну та якісну підтримку всім платникам податків.

Грошова допомога надається військовою частиною членам сімей військовослужбовців, які загинули під час виконання службових обов’язків: що з військовим збором?

Головне управління ДПС у Дніпропетровській області нагадує, що сума грошової допомоги, яка надається військовою частиною згідно з постановою Кабінету Міністрів України від 22 травня 2000 року № 829 «Про грошове забезпечення військовослужбовців» (із змінами) членам сімей військовослужбовців, які загинули (безвісно пропали) або померли під час виконання службових обов’язків не включається до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб та не підлягає оподаткуванню військовим збором.

У разі компенсації військовою частиною витрат у проведенні поховання та матеріальних витрат на ритуальні послуги і спорудження надгробків членам сімей військовослужбовців, які загинули (безвісно пропали) або померли під час виконання службових обов’язків, така компенсація включається до загального місячного (річного) оподатковуваного доходу платника податку та оподатковується військовим збором на загальних підставах.

Електронний витяг із реєстру волонтерів спрощує процедуру реєстрації

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства фінансів України від 25.09.2025 № 494 оновлено Порядок формування та ведення Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (зареєстровано в Міністерстві юстиції України 08.10.2025 за № 1460/44866).

Так, спрощено форму Заяви № 1-РВ про включення або внесення змін до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації (далі – Реєстр), а також запроваджено можливість отримувати витяг із Реєстру в електронному вигляді, що сприяє оперативному оформленню документів і надає зручний доступ до власних даних онлайн.

Фізичній особі – благодійнику не потрібно зазначати в заяві категорії осіб, визначені підпунктами «а» та «в» підпункту 165.1.54 пункту 165.1 статті 165 Податкового кодексу України, на користь яких надається благодійна допомога.

Для благодійників, які вже включені до Реєстру, запроваджено ще одну зручну опцію – отримання витягу з Реєстру в електронній формі.

Такий витяг надсилається ДПС у відповідь на електронний запит благодійника.

Крім того, витяг автоматично формується та надсилається у випадках:

— включення фізичної особи до Реєстру;

— внесення змін до даних волонтера;

— виключення з Реєстру.

Заяву за формою № 1-РВ (оновленою) можна подати в електронному вигляді засобами електронної комунікації, зокрема через Електронний кабінет.

Спрощення процедур та цифрові сервіси – це ще один крок до підтримки благодійників і волонтерів, які щоденно роблять важливу справу для країни.

Реєстрація ПРРО: послідовність дій СГ

Головне управління ДПС у Дніпропетровській області звертає увагу.

Суб’єкт господарювання, який має намір зареєструвати програмний реєстратор розрахункових операцій (далі – ПРРО), повинен перебувати на обліку в контролюючому органі.

Також на обліку має перебувати його господарська одиниця, де буде використовуватись ПРРО, про яку суб’єкт господарювання повідомляє контролюючий орган відповідно до вимог п. 63.3 ст. 63 Податкового кодексу України (заява про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність за формою № 20-ОПП).

Реєстрація ПРРО здійснюється на підставі Заяви про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (ідентифікатор форми J/F 1316605), що подається у електронній формі за основним місцем обліку суб’єкта господарювання як платника податків через Електронний кабінет (портальне рішення для користувачів або програмного інтерфейсу (АРІ)) або засобами телекомунікацій.

Після включення ПРРО до реєстру програмних реєстраторів розрахункових операцій такий ПРРО може використовуватись суб’єктом господарювання.

Про сертифікати електронних підписів та/або печаток, що використовуються такими ПРРО, суб’єкт господарювання повідомляє шляхом подання в електронній формі повідомлення про надання інформації щодо кваліфікованих/удосконалених сертифікатів відкритих ключів, які застосовуються в ПРРО, за формою № 5-ПРРО (J/F1391802).

ФОПи — платники збору за місця для паркування транспортних засобів сплатили до місцевих бюджетів Дніпропетровщини сплатили понад 2,5 млн гривень

Протягом січня – квітня поточного року ФОПи – платники збору за місця для паркування транспортних засобів сплатили до місцевих бюджетів Дніпропетровської області 2 550,0 тис гривень. Це більш на 308,0 тис. грн , або на 13,7 відс., у порівнянні з відповідним періодом 2025 року.

Звертаємо увагу, що в Офісі податкових консультантів у м. Дніпро (далі – Офіс) (просп. Богдана Хмельницького, 25, 1-й поверх) усні консультації за відповідними напрямами надаються при особистому зверненні платника податків, або за попереднім записом на бажану дату прийому за номером телефону (056) 374 31 18.

Крім того, у м. Кривий Ріг (вул. Гірничих інженерів, 4-А) відкрито онлайн-пункт Офісу. Платник податків без відвідування обласного центру може отримати фахові відповіді на питання з податкової сфери або адмінпослугу.

Заздалегідь записатись на прийом можна за номером телефону (099) 414 77 12.

Режими роботи онлайн-пункту і Офісу:

— з 08 год 30 хв до 17 год 00 хв,

— перерва з 12 год 30 хв до 13 год 00 хв,

— вихідні дні – субота і неділя.

Під час повітряної тривоги прийом відвідувачів призупиняється.

Податковий супровід грантоотримувачів: вже надано понад 300 консультацій

310 консультацій надали фахівці Офісів податкових консультантів грантоотримувачам зі старту роботи сервісу комплексного супроводу у лютому цього року.

Офіси стали майданчиком для активної комунікації з майбутніми та діючими підприємцями: у 254 інформаційно-навчальних заходах взяли участь більше 3,8 тис. осіб. Учасники мали можливість отримати фахові відповіді на актуальні запитання, дізнатися про доступні сервіси ДПС та практичні аспекти ведення власної справи.

Сервіс ДПС реалізовано спільно з Державною службою зайнятості для підтримки тих, хто відкриває власний бізнес.

Мікрогранти – безповоротна державна допомога для фізичних осіб – підприємців та малих підприємств. Це інструмент, що дозволяє запустити бізнес з нуля або масштабувати існуючий, створюючи нові робочі місця.

Щоб платники не залишалися сам на сам із складними питаннями обліку допомога підприємцям надається на всіх етапах розвитку:

1. На етапі бізнес-плану: допомога в отриманні довідок про доходи та відсутність заборгованості для подачі заявки.

2. Одразу після отримання гранту:консультації щодо вибору форми господарської діяльності та системи оподаткування.

3. На старті діяльності: навчальні програми з податкової грамотності.

4. Постійна підтримка: консультування з усіх податкових питань.

Для держави гранти – це не просто видатки, а інвестиція, яка повертається у вигляді податків від новостворених підприємств.

Чи потрібно сплачувати податки?

• Не оподатковуються ПДФО та ВЗ (0 % податків):

— Бюджетні мікрогранти, якщо кошти надані за актами Кабміну виключно з бюджетів або Фонду соцстрахування;

— Гранти від Фонду розвитку інновацій;

— Гранти, що виплачуються (надаються) в рамках фінансування наукових (науково-технічних) проектів, виконання яких здійснюється відповідно до міжнародних договорів України, згода на обов’язковість яких надана Верховною Радою України, та які зареєстровані відповідно до ст. 66 Закону України «Про наукову і науково-технічну діяльність».

• Гранти від організацій:допомога від міжнародних фондів чи вітчизняних організацій (не з бюджету) вважається доходом фізичної особи – резидента та оподатковується на загальних підставах.

• Важливо для ФОП:грант не є результатом безпосередньої господарської діяльності (продажу товарів), тому він оподатковується як дохід звичайної фізичної особи згідно з Податковим кодексом України, навіть якщо фізична особа має статус підприємця.

Нагадуємо: бюджетні гранти фінансуються з таких джерел:

— Фонду загальнообов’язкового державного соціального страхування на випадок безробіття;

— державного бюджету;

— коштів, що надходять на рахунок Міністерства економіки України «Фонд підтримки малого та середнього бізнесу», відкритий у Національному банку, на який зараховуються добровільні внески (благодійні пожертви) від фізичних та юридичних осіб приватного права та/або публічного права в національній та іноземній валюті.

Які заклади освіти відносяться до вітчизняних з метою отримання податкової знижки за навчання?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 166.3.3 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, визначеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою.

Суспільні відносини, що виникають у процесі реалізації конституційного права людини на освіту, прав та обов’язків фізичних і юридичних осіб, які беруть участь у реалізації цього права, а також компетенцію державних органів та органів місцевого самоврядування у сфері освіти регулює Закон України від 05 вересня 2017 року № 2145-VІІІ «Про освіту» (зі змінами та доповненнями) (далі – Закон № 2145) та спеціальні закони України:

— від 22 червня 2000 року № 1841-III «Про позашкільну освіту» (зі змінами та доповненнями);

— від 06 червня 2024 року № 3788-IX «Про дошкільну освіту» (зі змінами та доповненнями);

— від 16 січня 2020 року № 463-ІХ «Про повну загальну середню освіту» (зі змінами та доповненнями);

— від 21 серпня 2025 року № 4574-IX «Про професійну освіту»;

— від 01 липня 2014 року № 1556-VІІ «Про вищу освіту» (зі змінами та доповненнями).

Спеціальними законами визначено структуру та типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти.

Відповідно до т.. 22 Закону № 2145 юридична особа має статус закладу освіти, якщо основним видом діяльності є освітня діяльність.

Права та обов’язки закладу освіти, передбачені Законом № 2145 та іншими законами України, має також фізична особа – підприємець або структурний підрозділ юридичної особи приватного чи публічного права, основним видом діяльності якого є освітня діяльність.

Разом з тим, відповідно до п. 5 частини першої т.. 1 та п. 6 частини першої т.. 7 Закону України від 02 березня 2015 року № 222-VІІІ «Про ліцензування видів господарської діяльності» (зі змінами та доповненнями) ліцензія – це право суб’єкта господарювання на провадження виду господарської діяльності або частини виду господарської діяльності, що підлягає ліцензуванню, зокрема, освітньої діяльності, яка ліцензується з урахуванням особливостей, визначених спеціальними законами у сфері освіти.

Таким чином, з метою отримання податкової знижки за навчання до вітчизняних відносяться заклади дошкільної, позашкільної, загальної середньої, професійної та вищої освіти, основним видом діяльності яких є освітня діяльність. Типи закладів дошкільної, позашкільної, загальної середньої, професійної та вищої освіти визначено спеціальними законами.

Повідомляємо, що податкову знижку за витратами, зокрема за навчання, понесеними у 2025 році, громадяни мають можливість отримати по 31 грудня 2026 року (включно).

Прибираємо бар’єри в комунікації: якісні та зручні послуги платникам – швидко і просто

Головне управління ДПС у Дніпропетровській області інформує.

Держава починається з поваги. Надання послуг у безбар’єрному середовищі є важливим кроком до створення інклюзивного та справедливого суспільства. Це не лише питання забезпечення прав людей з інвалідністю, але й створення умов для комфортного життя для всіх громадян.

Сьогодні ознакою справедливого, сучасного та відкритого суспільства є проявлення гуманізму і поваги до кожного. Наше ставлення до інклюзивності, доступності послуг, інформації, можливостей незалежно від фізичних, вікових, мовних чи соціальних особливостей людини характеризує соціум, в якому ми живемо, працюємо, відпочиваємо і задовольняємо свої потреби.

Податкова служба є транспарентною, сучасною і технологічною службою, яка надає якісні та зручні послуги платникам.

Якісне сервісне обслуговування платників – один з пріоритетів діяльності податківців.

Зручність та забезпечення потреб людей з інвалідністю і маломобільних груп населення під час отримання ними послуг – під особливою увагою. Так, у Центрах обслуговування платників забезпечено доступність приміщень для таких осіб.

Комунікації з контролюючими органами у зручних форматах надають можливість кожному за потреби отримати, зокрема довідки, консультації чи відеоінструкції.

Електронні сервіси ДПС також для комфорту платників. Найпопулярніший сервіс – Електронний кабінет, за допомогою якого в онлайн режимі можна подати звітність, сплатити податки, отримати необхідну інформацію тощо.

Під свої потреби кожний сьогодні має можливість обрати необхідний механізм взаємодії з податковою – офлайн чи онлайн, чат чи дзвінок.

Прибираючи бар’єри, ми будуємо суспільство без обмежень, в якому забезпечуються рівні права та можливості для всіх людей у самореалізації, зайнятості, пересуванні, сервісах, здобутті освіти, спілкуванні, дозвіллі, розвитку.

Безбар’єрний підхід – це шлях до більшої довіри, прозорості та ефективності у взаємодії, зокрема між державою та платниками податків.

Центри обслуговування платників – безбар’єрний податковий простір

Головне управління ДПС у Дніпропетровській області звертає увагу, що у рамках забезпечення безбар’єрного доступу до публічної інформації у Центрах обслуговування платників (ЦОП) Дніпропетровщини для відвідувачів забезпечена фізична доступність до стендів з інформацією, тобто можливість наблизитися до розміщеної інформації без перешкод. Оформлення та розміщення інформації здійснюється з урахуванням вимог інклюзивності будівель і споруд.

Усі інформаційні таблички та покажчики в приміщеннях ЦОПів викладені доступною мовою, надруковані чітким шрифтом, що є легким для читання. У більшості ЦОПів також використовуються монітори для відображення актуальної інформації, у тому числі – з системи електронного керування чергою.

Також для осіб з порушеннями слуху доступна послуга перекладу жестовою мовою із застосуванням Web-системи «сервіс УТОГ-24/7»

Роздатковий матеріал (пам’ятки, брошури тощо) у місцях прийому платників відповідає формату простої мови та легкого читання.

Забезпечення безбар’єрного простору у ЦОПах здійснюється у межах виконання Плану заходів на 2025 – 2026 роки з реалізації Національної стратегії зі створення безбар’єрного простору в Україні на період до 2030 року, затвердженого розпорядженням Кабінету Міністрів України від 25 березня 2025 року № 374-р.

Громадяни можуть один раз на рік продати легковий автомобіль без податкових наслідків

Головне управління ДПС у Дніпропетровській області нагадує, що ст. 173 Податкового кодексу України визначені правила оподаткування операцій із продажу або обміну транспортних засобів.

Зокрема, передбачено, якщо фізична особа протягом року продає або обмінює один легковий автомобіль, мотоцикл чи мопед, такий дохід не оподатковується. У разі відсутності інших доходів, що підлягають обов’язковому оподаткуванню, подавати річну податкову декларацію про майновий стан і доходи те потрібно.

Однак у разі продажу другого легкового автотранспорту протягом того ж року, дохід від такої операції вже підлягає оподаткуванню за ставкою – 5%.

Якщо ж особа продає третій і кожний наступний транспортний засіб, застосовується ставка податку – 18%.

Також такий дохід підлягає оподаткуванню військовим збором за ставкою 5%.

Дохід від продажу або обміну легкового автомобіля, мотоцикла, мопеда визначається на основі ціни, зазначеної в договорі купівлі-продажу (або міни), але не нижче середньоринкової вартості такого транспортного засобу або не нижче його оціночної, ринкової вартості (за вибором платника податку).

Отже, фізична особа може один раз на рік продати легковий автомобіль без податкових наслідків, але кожна наступна угода вже підпадає під оподаткування.

Підтримка працевлаштування осіб з інвалідністю – це не лише соціальна відповідальність, а й економічний стимул для роботодавця

Головне управління ДПС у Дніпропетровській області нагадує, що в Україні діють нові правила підтримки працевлаштування осіб з інвалідністю.

Змінами, які внесені Законом № 4219, передбачено, що внесок на підтримку працевлаштування осіб з інвалідністю сплачують роботодавці (юридичні особи та ФОПи), якщо одночасно:

— середньооблікова кількість працівників у кварталі становить 8 і більше осіб;

— у відповідному кварталі не виконано норматив робочих місць для осіб з інвалідністю.

Важливо: платниками є усі роботодавці – як приватного, так і державного та комунального секторів.

Внесок не сплачують:

— роботодавці з кількістю працівників менше 8 осіб;

— роботодавці, які виконали норматив;

— дипломатичні представництва та консульські установи іноземних держав.

Роботодавці самостійно розраховують норматив, дотримуючись вимог законодавства:

— 1 робоче місце – для роботодавців із 8 – 25 працівниками;

— 4 % середньооблікової кількості працівників – якщо працює понад 25 осіб;

— 2 % – для:

— закладів охорони здоров’я;

— реабілітаційних установ;

— надавачів соціальних послуг;

— підприємств та організацій, діяльність яких пов’язана з реабілітацією, навчанням або доглядом за особами з інвалідністю.

Виконання нормативу – це не лише соціальна відповідальність, а й економічний стимул, адже у такому випадку роботодавець не сплачує внесок.

Якщо норматив не виконано, роботодавець самостійно визначає суму внеску. Розрахунок здійснюється як добуток:

— 40 % середньомісячної заробітної плати (на одного працівника) у відповідному кварталі;

— різниці між встановленим нормативом і фактичною кількістю працевлаштованих осіб з інвалідністю.

Середньомісячна заробітна плата для цього розраховується відповідно до спеціального Порядку, затвердженого постановою Кабінету Міністрів України від 25.02.2026 № 268.

На час дії воєнного стану та до завершення кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску зменшено на 50 %. Це тимчасова норма, спрямована на підтримку бізнесу в складних умовах.

З 01 січня 2026 року у Державній казначейській службі України відкрито нові рахунки для зарахування коштів за кодом бюджетної класифікації 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи порушення порядку сплати такого внеску».

У разі виникнення додаткових питань за роз’ясненнями можна звертатись:

— з питань сплати внеску та реквізитів – до ДПС та її територіальних органів;

— щодо розрахунку нормативу та середньої зарплати – до Мінсоцполітики та Мінекономіки у межах повноважень.

Довідково:

Закон України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (із змінами та доповненнями);

Закон № 4219 – Закон України від 15 січня 2025 року № 4219-ІХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю».

Cеанс телефонного зв’язку «гаряча лінія» щодо податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно реквізитів для сплати податків, проведення звіряння по земельному податку, отримання адміністративних послуг в ЦОП, оформлення трудових відносин з найманими працівниками та інше.

Поінформували про те, що податкова служба послідовно впроваджує підходи, спрямовані на створення рівних можливостей для всіх категорій платників податків. Доступність сервісів, зрозуміла комунікація та можливість отримати допомогу залишаються важливими складовими сучасної податкової.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Про заборгованість по заробітній платі на онлайн засіданні у Криворізькій районній військовій адміністрації

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Однією з найгостріших соціальних проблем сьогодення — заборгованість та несвоєчасна виплата заробітної плати.

Нещодавно, в онлайн режимі на платформі ZOOM фахівець Головного управління ДПС у Дніпропетровській області взяла участь у засіданні районної комісії Криворізької районної військової адміністрації з питань погашення заборгованості по виплаті заробітної плати, пенсій, стипендій, а також надходження коштів до бюджету. Головною метою таких засідань — сприяння погашенню заборгованості із заробітної плати та вжиття заходів.

Присутні зробили моніторинг, аналіз та обговорили причини виникнення заборгованості із заробітної плати та пенсій, що обліковується за підприємствами Криворізького району.

Наприкінці онлайн засідання прийняті конструктивні рішення та визначені шляхи подальшої роботи з підприємствами по зменшенню заборгованості та недопущення її зростання.