Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 18-те травня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Податковий номер через «е-Консул» та Е-картка платника – нові цифрові можливості для українців в Україні та за кордоном

Відсьогодні запрацювали ще два електронних сервіси, які роблять податкові послуги сучасними, цифровими, більш зручними.

Нові можливості отримання реєстраційного номеру облікової картки платника податків (РНОКПП) через систему «е-Консул» та в мобільному застосунку «Дія» були презентовані під час самміту Мінцифри. Про це повідомила в. о. Голови ДПС Леся Карнаух.

Реалізація проєктів стала можливою завдяки спільній роботі Державної податкової служби, Міністерства закордонних справ, Мінцифри та міжнародних партнерів.

Завдяки сервісу оформлення РНОКПП для дітей віком до 18 років через систему «е-Консул» кожен громадянин України, який перебуває за кордоном, може отримати Картку платника податків в електронному вигляді.

Раніше для оформлення документу, що засвідчує реєстрацію у Державному реєстрі фізичних осіб – платників податків за кордоном, громадяни зверталися до закордонних дипломатичних установ. Через них направляли листи із копіями документів до Державної податкової служби, або поверталися тимчасово в Україну, щоб особисто звернутися до Центру обслуговування платників. Отримання картки займало від 2 до 4 тижнів.

Відтепер електронну заяву та скани документів можна подати через систему «е-Консул» або особисто звернутися до закордонної дипломатичної установи.

За словами очільниці ДПС, процес оформлення Картки платників податків скоротиться в 10 разів. Отримати картку кожен зможе протягом 1-3 днів.

«Картка платника через систему «е-Консул» – це оптимізація часу та заощадження коштів платників податків на логістику, які раніше були необхідні для отримання цієї послуги. Готову картку платника податків можна легко перевірити в застосунку Дія», – зазначила Леся Карнаух.

Також відсьогодні завдяки сервісу е-Картка платника податків оформити податковий номер для дитини та замовити електронну картку платника податків можна онлайн у застосунку Дія – без відвідування податкової.

«Оформлення РНОКПП є найпопулярнішою адміністративною послугою серед платників. Торік ДПС оформила понад 600 тис. РНОКПП, із них 100 тис. – через Електронний кабінет платника. Щороку кількість електронних заяв на отримання картки платника податків зростає», – підкреслила Леся Карнаух.

Подати заяву можна всього за кілька хвилин, а готові документи будуть доступні прямо у смартфоні. Але залишається можливість як і раніше, звернутися за карткою особисто до органів ДПС або оформити її в Електронному кабінеті. Документи мають однакову юридичну силу.

Податкова знижка за навчання: які документи потрібно подати

Головне управління ДПС у Дніпропетровській області нагадує.

Громадяни, які протягом 2025 року здійснювали витрати на навчання у вітчизняних закладах освіти, у 2026 році можуть повернути частину сплачених коштів завдяки податковій знижці.

Витрати, які включаються до податкової знижки

Витрати за навчання у вітчизняних закладах дошкільної, загальної середньої, професійної та вищої освіти. Це кошти, які були використані як на освіту самого платника податку на доходи фізичних осіб (ПДФО), так і на користь його дітей, інших членів сім’ї першого ступеня споріднення або осіб, над якими встановлено опіку чи піклування.

Які умови для отримання податкової знижки?

Для отримання знижки за 2025 рік необхідно мати легальні доходи, з яких сплачено ПДФО, і подати податкову декларацію про майновий стан і доходи (далі – Декларація) по 31 грудня 2026 року (включно).

Які документи необхідно додати?

— копію договору з навчальним закладом;

— копії квитанцій про оплату за навчання за звітний рік;

— документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб – якщо сплата була за чоловіка (дружину);

— копію паспорта.

У разі використання електронних розрахункових документів у Декларації зазначаються лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника протягом визначеного законом строку.

Відповідно до законодавства, контролюючий орган має право вимагати від платників підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації, крім документів, які вже містяться у державних реєстрах або базах даних.

Як подати Декларацію?

Скористатися одним із таких способів:

— особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

— поштою з повідомленням про вручення та з описом вкладення;

— через Електронний кабінет.

Податкова соціальна пільга для одиноких матері чи батька: як отримати

Платники податків, які мають статус одинокої матері чи батька, мають право на застосування підвищеної податкової соціальної пільги (ПСП). Це дозволяє зменшити базу оподаткування податком на доходи фізичних осіб і, відповідно, збільшити суму доходу «на руки».

Розмір пільги

Відповідно до Податкового кодексу України одинока мати (батько), вдова (вдівець), опікун чи піклувальник мають право на пільгу у розмірі 150 % від розміру пільги на кожну дитину віком до 18 років, у 2026 році – 2 496 грн.

Умови отримання – граничний дохід

Пільга застосовується до доходу у вигляді заробітної плати, якщо його розмір не перевищує встановлений поріг. У 2026 році граничний дохід становить 4 660 грн на одну дитину.

Важливо: Для одиноких батьків цей поріг збільшується пропорційно кількості дітей. Наприклад, якщо мати виховує двох дітей, граничний розмір доходу для неї складе: 4 660 грн × 2 дітей = 9 320 грн.

Порядок подання документів

Для отримання пільги необхідно подати роботодавцю:

1. Заяву про обрання місця застосування ПСП – пільга надається лише за одним місцем роботи.

2. Копію свідоцтва про народження дитини (дітей).

3. Документи, що підтверджують статус (копія свідоцтва про шлюб із відміткою про смерть, рішення суду про позбавлення батьківських прав батька, свідоцтво про смерть тощо).

Правило однієї пільги

Нагадуємо, якщо платник має право на пільгу за кількома підставами, застосовується лише одна – найбільша за розміром.

До уваги роботодавців!

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п.п. «б» п. 176.2. ст. 176 Податкового кодексу України (далі – ПКУ) особи, які відповідно до ПКУ, мають статус податкових агентів, та платники єдиного внеску зобов’язані подавати податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску до контролюючого органу за основним місцем обліку:

для податкових агентів, які є фізичними особами – підприємцями та особами, які провадять незалежну професійну діяльність, – у строки, встановлені ПКУ для податкового кварталу (з розбивкою по місяцях звітного кварталу);

для інших податкових агентів, крім фізичних осіб – підприємців та/або осіб, які провадять незалежну професійну діяльність, – у строки, встановлені ПКУ для податкового місяця.

Статтею 24 Кодексу законів про працю України визначено, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Наказом Міністерства фінансів України від 13.01.2015 № 4 (із змінам) затверджені Форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок).

Відповідно до п.п. 2 п. 4 розд. IV Порядку під час заповнення додатка 4 ДФ «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – Додаток 4ДФ) до Розрахунку графа 7 «Дата прийняття на роботу» заповнюється лише на тих фізичних осіб, які приймались на роботу у звітному періоді.

Враховуючи викладене, якщо працівника було прийнято на роботу в звітному періоді (наприклад 31 березня), а дохід нараховано і виплачено у наступному (наприклад 01 квітня), то дата прийняття на роботу (31 березня) не відображається при заповненні додатка 4ДФ до Розрахунку за той звітний період, в якому нараховано дохід працівнику.

Про інформаційну безбар’єрність в ДПС

Головне управління ДПС у Дніпропетровській області повідомляє, що інформаційна безбар’єрність – один із напрямів Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Візія цього напряму: люди незалежно від функціональних порушень чи комунікативної здатності мають доступ до інформації в різних форматах та з використанням асистивних технологій.

Стратегічні цілі інформаційної безбар’єрності: публічна інформація суб’єктів владних повноважень є доступною для кожного у різних форматах. Інформація у аудіовізуальних та друкованих медіа відповідає потребам осіб з обмеженнями повсякденного функціонування.

Досягнення стратегічних цілей дасть змогу забезпечити інформаційну безбар’єрність в державі завдяки:

— підвищенню доступності публічної інформації;

— покращенню доступу до інформації під час судового та виборчого процесу, під час оповіщення і евакуації осіб старшого віку і осіб з інвалідністю, батьків дітей, які повернулися з депортації, батьків і дітей на територіях можливих бойових дій і деокупованих територіях, зокрема доступу до інформації про мінну небезпеку і правила поведінки;

— впровадженню національних стандартів доступності для аудіовізуальних та друкованих медіа;

— зростанню частки доступного культурного, спортивного та іншого аудіовізуального та друкованого медіа-контенту;

— зростанню частки заходів у сферах культури, фізичної культури та спорту, для яких забезпечується титрування, переклад на жестову мову та/або аудіодискрипція (тифлокоментування);

— збільшенню кількості фахівців, які здатні створювати контент у різних форматах.

Нагадуємо, що Контакт-центр ДПС України (далі – Контакт-центр) дає можливість отримати професійні відповіді на запитання з питань оподаткування.

Так, Контакт-центр надає фізичним та юридичним особам:

— інформаційно-довідкові послуги з питань оподаткування, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) та іншого законодавства, контроль за додержанням якого покладено на ДПС;

— інформацію щодо роботи Кваліфікованого надавача електронних довірчих послуг ДПС;

— інформацію щодо стану обробки звітності, функціонування електронних сервісів ДПС;

— персоналізовані дані щодо розрахунків з бюджетом, наявності податкового боргу та заборгованості з єдиного внеску.

Відповіді надаються за визначенням фізичних та юридичних осіб засобами комунікації (фіксований телефонний зв’язок, мобільний зв’язок, месенджери, електронна пошта).

Також Контакт-центр приймає:

— звернення заявників на сервіс «Пульс»;

— усні звернення громадян відповідно Закону України «Про звернення громадян» зі змінами та доповненнями;

— запити на інформацію відповідно до Закону України «Про доступ до публічної інформації» тощо.

Поряд з цим, Контакт-центр здійснює запис фізичних та юридичних осіб на візит до центрів обслуговування платників.

Безбар’єрність – це не бонус, це норма: комфорт і доступність – не привілей, а право.

Легалізація заробітної плати та погашення заборгованості з її виплати – надважливе завдання податкових органів

Адже зарплати у «конвертах», заниження офіційних доходів та порушення мінімальних гарантій оплати праці не лише підривають соціальний захист працівників, а й завдають значних збитків державному бюджету. Під час викликів сьогодення ця проблема набуває особливої гостроти.

Задача податкової служби – створити умови, за яких легальна зарплата стане вигідною і для роботодавців, і для працівників.

Для цього фахівці податкової служби разом з органами Держпраці та місцевого самоврядування проводять роз’яснювальну роботу, націлену на легалізацію ринку праці.

Адже тіньові зарплати – це не лише втрати для держави, а й пастка для самих працівників

Без офіційних внесків до Пенсійного фонду громадяни втрачають страховий стаж, а отже, у майбутньому отримуватимуть мізерні пенсії. Працівники мають усвідомити, що «конверт» – це тимчасова вигода, яка обертається довгостроковими проблемами: відсутність щорічної відпустки з її оплатою та відсутність допомоги по безробіттю, незахищеність у разі нещасних випадків на виробництві тощо.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій.

Податкова знижка за благодійність: що треба знати громадянам

Громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

1. Кошти або майно були передані тільки неприбутковим організаціям, які:

— зареєстровані в Україні;

— внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

2. Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

3. Документи, які підтверджують витрати:

— квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

— копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2026 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2025 році.

Податкові пільги: що важливо знати волонтерам

В Україні волонтерська діяльність має чітке правове підґрунтя: вона визначена законом як добровільна, неприбуткова та соціально спрямована.

Держава передбачає податкові пільги для волонтерів – зібрані кошти або отримане майно зазвичай не підлягають оподаткуванню. Однак усе залежить від того, як саме ці кошти використовуються.

Згідно із законодавством, благодійна допомога не оподатковується, якщо її отримує фізична особа-волонтер, яка включена до офіційного Реєстру волонтерів.

Ключова умова – кошти або придбане майно мають бути спрямовані безпосередньо на допомогу визначеним категоріям: військовослужбовцям, правоохоронцям, учасникам бойових дій, постраждалим від війни чи їхнім родинам. Передача може здійснюватися як безпосередньо, так і через державні структури – наприклад, Міноборони, Нацгвардію, СБУ, поліцію та інші військові формування.

Не оподатковується лише та сума, яка фактично використана на благодійність, а також документально підтверджені витрати волонтера, пов’язані з наданням цієї допомоги.

Водночас важливо пам’ятати: якщо волонтер збирає кошти на власний рахунок і спрямовує їх не безпосередньо на користь таких осіб, а, наприклад, перераховує благодійному фонду або купує транспортний засіб і передає його фонду, податкові пільги не застосовуються.

У такому випадку сума зібраних коштів вважається доходом фізичної особи та включається до її загального річного оподатковуваного доходу. Відповідно вона підлягає оподаткуванню на загальних підставах як інший дохід.

Таким чином, для застосування податкових пільг ключовим є цільове використання благодійних коштів – безпосередньо на користь визначених законодавством отримувачів.

Такі законодавчі норми діють протягом усього періоду проведення заходів із забезпечення оборони держави та до кінця року, наступного за роком їх завершення або скасування воєнного чи надзвичайного стану.

Податкові пільги для мобілізованих ФОП: як скористатися можливостями

Самозайняті особи (ФОП та особи, які провадять незалежну професійну діяльність), які стали на захист України, мають право на податкові пільги.

Такі пільги надаються підприємцям, які були призвані під час мобілізації або проходять військову службу за контрактом. Важливо, щоб вони були зареєстровані як ФОП або самозайняті особи ще до моменту призову чи укладення контракту.

Від чого саме звільняються захисники?

На весь період військової служби (але не раніше 24 лютого 2022 року) такі особи звільняються від обов’язку:

— нараховувати та сплачувати податок на доходи фізичних осіб, єдиний податок, військовий збір та єдиний внесок за себе;

— подавати податкову звітність із цих податків.

Пільга діє навіть якщо у вас є наймані працівники або ви продовжуєте отримувати дохід від господарської діяльності під час служби.

Терміни дії пільги:

Звільнення починається з 1-го числа місяця, в якому вас призвали або ви підписали контракт, і триває до останнього дня місяця, в якому відбулася демобілізація (звільнення зі служби).

Як скористатися правом на звільнення від податків?

Надати до податкової служби зі місцем реєстрації:

Копію військового квитка або іншого документа, що підтверджує призов на військову службу під час мобілізації, на особливий період, копію контракту (за умови відсутності у контролюючому органі відомостей про мобілізацію або укладення контракту).

Про Національну стратегію доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

— забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

— забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

— зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

— підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

— створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

Як легально торгувати пальним: основні правила для бізнесу

Дотримання вимог до оптової та роздрібної торгівлі пальним є обов’язковою умовою для законної та безпечної роботи бізнесу. Важливо враховувати ключові правила, щоб уникнути ризиків і штрафів.

Ліцензія – ключ до легальної торгівлі:

— оптова торгівля пальним можлива тільки за наявності ліцензії на оптову торгівлю;

— роздрібна торгівля пальним потребує ліцензії на роздрібну торгівлю.

Продаж пального у споживчій тарі до 5 літрів включно не потребує жодної ліцензії – ні на опт, ні на роздріб, ні на зберігання.

Ліцензія для кожного місця:

— оптова торгівля: ліцензія потрібна на кожне місце торгівлі. Якщо місць немає – ліцензія оформлюється на місцезнаходження бізнесу або постійного представництва нерезидента;

— роздрібна торгівля: ліцензія потрібна на кожну АЗС, автогазозаправку або інший пункт продажу.

Де можна торгувати пальним:

— опт і роздріб здійснюються лише з офіційних місць торгівлі;

— оптова торгівля без фізичного місця дозволена лише зі складу або транспортного засобу, де пальне зберігається і відпускається ліцензованим суб’єктом.

Роздрібна торгівля – виключно за правилами.

Пальне можна продавати лише на АЗС, автогазозаправках, спеціалізованих пунктах і магазинах. Виняток: продаж скрапленого газу у балонах для населення з мобільних транспортних засобів, якщо:

— ліцензіат має місце роздрібної торгівлі (АЗС, газонаповнювальний пункт, проміжний склад або спеціалізований магазин);

— дані про транспортний засіб внесено до Єдиного реєстру ліцензіатів та місць обігу пального;

— використовуються реєстратори розрахункових операцій, інформація про які внесена до реєстру.

Дотримання цих правил гарантує легальну діяльність і допомагає уникнути штрафів та проблем з контролюючими органами.

Довідково:

Стаття 29 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального».

Мета Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року

Головне управління ДПС у Дніпропетровській області інформує.

Метою Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року, затвердженої розпорядженням Кабінету Міністрів України від 14 квітня 2021 р. № 366-р (в редакції розпорядження Кабінету Міністрів України від 25 березня 2025 р. № 294-р) є створення безперешкодного середовища для всіх суспільних груп, забезпечення рівних можливостей кожній людині реалізовувати свої права, отримувати послуги на рівні з іншими шляхом інтегрування фізичної, інформаційної, цифрової, суспільної, громадянської, економічної та освітньої безбар’єрності до всіх сфер державної політики.

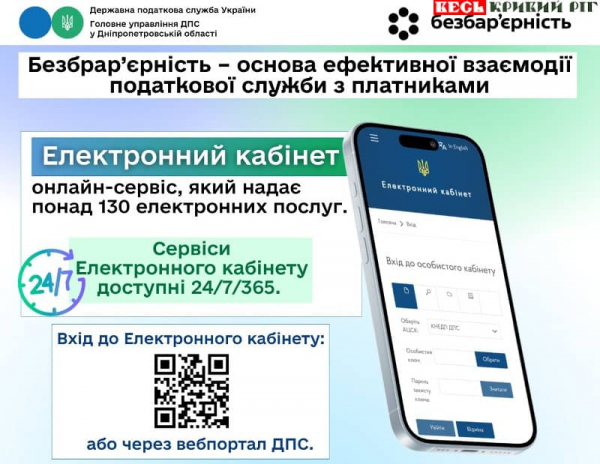

Звертаємо увагу, що безбарʼєрність у податковій службі, це зокрема доступ до онлайн-сервісів:

— найпопулярніші ресурси – вебпортал ДПС України та вебсайт Кваліфікованого надавача електронних довірчих послуг ДПС України адаптовані для людей із порушенням зору;

-« Електронний кабінет» платника податків;

— Мобільний застосунок «Моя податкова»;

— Контакт-центр ДПС – дає можливість отримати професійні відповіді на запитання з питань оподаткування.

Безбар’єрний підхід – шлях до більшої довіри, прозорості та ефективності у взаємодії між державою та платниками податків.

Сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були про роботу онлайн-пункту Офісу податкових консультантів, реквізитів для сплати податків, нарахувань по податку на нерухоме майно відмінне від земельної ділянки, отримання адміністративних послуг в ЦОП, оформлення трудових відносин з найманими працівниками та інше.

Поінформували про те, що податкова служба послідовно впроваджує підходи, спрямовані на створення рівних можливостей для всіх категорій платників податків. Доступність сервісів, зрозуміла комунікація та можливість отримати допомогу залишаються важливими складовими сучасної податкової.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Коментар щодо безбар’єрності в ЦОПах

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар газеті «Весь Кривий Ріг» про безбар’єрність в ЦОПах для людей з порушеннями слуху та про роботу онлайн – пункту Офісу податкових консультантів.

ДПС України забезпечила доступність 100 % консультацій та послуг, що надаються в Центрах обслуговування платників (ЦОП), для людей з порушеннями слуху.

Відвідувачі можуть скористатися повним переліком послуг, зокрема, отримати адміністративні послуги, консультації, електроні довірчі послуги, подати податкову звітність, кореспонденцію щодо отримання адміністративних послуг, а також інші документи (звернення громадян, запити на отримання публічної інформації тощо).

Таким чином, кожна послуга – від отримання довідки до консультації – є рівною мірою доступною для всіх відвідувачів без винятку.

ЦОПи також оснащені електронною чергою, зручними секторами очікування, можливістю попереднього запису та зрозумілою навігацією.

Також, нещодавно відкрився онлайн – пункт Офісу податкових консультантів, де окрема увага приділяється підтримці учасників грантових програм, ветеранам, людям які започатковують власну справу та потребують супроводу на початковому етапі.

Запрошуємо платників податків скористатися можливостями нового сервісу та завітати до онлайн-пункту Офісу податкових консультантів за адресою: м. Кривий Ріг, вул. Гірничих інженерів 4-А.

Графік роботи: понеділок-п’ятниця з 8 год 30 хв до 17 год 00 хв, перерва з 12 год 30 хв до 13 год 00 хв.

Це є важливим кроком у реалізації принципів безбар’єрності, рівного доступу до державних послуг та недискримінації.

Засідання робочої комісії з питань надходжень від сплати податку на нерухоме майно

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

У виконавчому комітеті Криворізької міської ради відбулось засідання комісії з питань надходжень від сплати податку на нерухоме майно відмінне від земельної ділянки за участі представників Головного управління ДПС у Дніпропетровській області.

Під час засідання учасники обговорили стан надходжень податку, наявні проблемні питання, а також результати виконання показників дохідної частини бюджету міста.

За підсумками зустрічі визначено напрями подальшої роботи, спрямовані на підвищення рівня надходжень до бюджету, зменшення податкової заборгованості та забезпечення стабільного виконання планових показників.

Засідання міської робочої групи з питань погашення податкового боргу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

У виконкомі Криворізької міської ради проведено засідання міської робочої групи за участю фахівців Головного управління ДПС у Дніпропетровській області щодо виконання показників доходів бюджету Криворізької міської територіальної громади та мобілізації додаткових надходжень до бюджету за напрямком погашення податкової заборгованості суб’єктами господарювання по сплаті місцевих податків.

На засіданні робочої групи присутні проаналізували наявний борг у суб’єктів господарювання перед місцевим бюджетом та детально обговорили проведену роботу по зменшенню заборгованості з боржниками міста.

Також розглянули причини виникнення заборгованості та заходи по зменшенню боргу до бюджету.