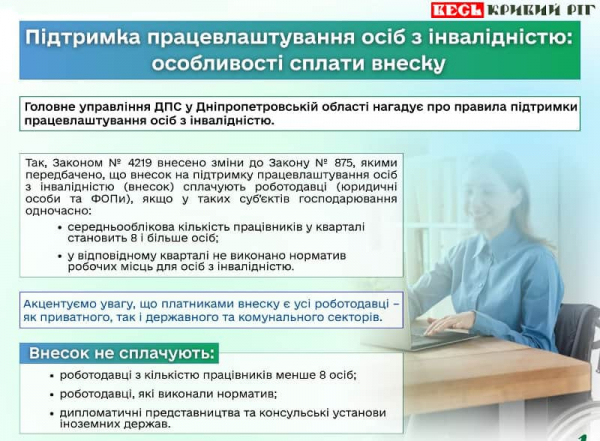

Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 29-те червня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Які ставки ПСП застосовуються до заробітної плати особи з інвалідністю та батьків дітей з інвалідністю?

Головне управління ДПС у Дніпропетровській області нагадує, що особи з інвалідністю та батьки дітей з інвалідністю можуть скористатися податковою соціальною пільгою (ПСП).

Так, ПСП дозволяє зменшити базу оподаткування податком на доходи фізичних осіб (ПДФО), що утримується із заробітної плати та прирівняних до неї виплат.

Які ставки ПСП?

150 % прожиткового мінімуму:

— для платників, які є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном, піклувальником – у розрахунку на кожну дитину віком до 18 років;

— для платників, які утримують дитину з інвалідністю (на кожну дитину віком до 18 років);

— для осіб з інвалідністю I або II групи (у тому числі з дитинства);

200 % прожиткового мінімуму:

— для осіб з інвалідністю I або II групи з числа учасників бойових дій на території інших країн у період після Другої світової війни.

ПСП застосовується виключно до доходів у вигляді заробітної плати (а також прирівняних до неї виплат, компенсацій і винагород), нарахованих у межах звітного місяця тільки за одним місцем їх нарахування (виплати).

Право на ПСП залежить від рівня доходу: він не повинен перевищувати граничний показник, що визначається як прожитковий мінімум для працездатної особи станом на 1 січня × 1,4 (з округленням до найближчих 10 гривень).

Для застосування ПСП платник ПДФО надає роботодавцю:

— заяву про застосування ПСП;

— підтвердні документи (зокрема, копії пенсійного посвідчення або довідки Медико-соціальної експертної комісії (МСЕК); для батьків дітей з інвалідністю – свідоцтво про народження дитини, медичні висновки, рішення органів опіки тощо).

Важливо: ПСП застосовується безпосередньо роботодавцем під час нарахування заробітної плати, тому її оформлення потребує своєчасного подання документів.

Офіційно працювати – вигідно!

Головне управління ДПС у Дніпропетровській області нагадує, що з моменту укладення трудового договору найманий працівник має трудові права і соціальні гарантії.

Так, у разі офіційного оформлення працівник отримує заробітну плату регулярно на рівні, не нижчому за мінімальну заробітну плату (МЗП). Тобто місячна зарплата за повністю виконану роботу не може бути менше МЗП (у 2025 році – місячна – 8000 грн чи 48 грн – погодинна).

Роботодавець зобов’язаний виплачувати заробітну плату регулярно, не рідше двох разів на місяць та не пізніше семи днів після закінчення періоду роботи. Якщо день виплати збігається з вихідними, зарплата виплачується напередодні.

Оформлені трудові відносини гарантують працівнику не лише стабільний дохід, а й право на державний соціальний захист, включно з:

— оплачуваними відпустками,

— лікарняними,

— допомогою по вагітності та пологах,

— пільговим режимом праці для працівників із дітьми.

Крім того, за трудовим законодавством робота у надурочні години та вихідні дні оплачується в подвійному розмірі.

Закликаємо усіх працювати відповідно до вимог чинного законодавства.

Офіційне оформлення найманих працівників – це свідчення сумлінного виконання роботодавцем своїх зобов’язань: перед державою – щодо сплати податків і зборів; перед працівниками – щодо соціального забезпечення та охорони праці.

Податкова знижка за благодійність: що треба знати громадянам

Громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

1. Кошти або майно були передані тільки неприбутковим організаціям, які:

— зареєстровані в Україні;

— внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

2. Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

3. Документи, які підтверджують витрати:

— квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

— копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2024 році.

Будь-яку форму трудових відносин необхідно задекларувати

Головне управління ДПС у Дніпропетровській області звертає увагу, що незалежно від того, чи працівник працює вдома, дистанційно чи на території підприємства, роботодавець зобов’язаний подавати звітність до податкових органів та виконувати вимоги щодо оподаткування.

В умовах дії воєнного стану в Україні дедалі більше працівників переходять на надомну або дистанційну роботу. Проте важливо пам’ятати, що будь-яка форма трудових відносин повинна бути задекларована відповідно до Кодексу законів про працю України (КЗпП) та податкового законодавства.

Звертаємо увагу, що:

— надомна робота – це діяльність, яку працівник виконує за місцем проживання або в інших погоджених з роботодавцем локаціях, із застосуванням технічних засобів, необхідних для надання послуг чи виготовлення продукції (регулюється статтею 60 прим.1 КЗпП);

— дистанційна робота – це робота поза межами території роботодавця, з використанням інформаційно-комунікаційних технологій (регламентується статтею 60 прим.2 КЗпП);

Акцентуємо, що офіційне оформлення трудових відносин – обов’язок і роботодавця, і працівника!

Всі трудові договори, незалежно від форми організації праці, мають бути належним чином оформлені, а заробітна плата – офіційною, з відповідною сплатою:

— податку на доходи фізичних осіб;

— єдиного внеску на загальнообов’язкове державне соціальне страхування;

— військового збору.

Порушення – це ризики. Практика оформлення роботи без офіційного оформлення договору створює ризики як для працівника (відсутність гарантій), так і для роботодавця (штрафи та перевірки).

Відповідно до Податкового кодексу України, ухилення від сплати податків може тягнути за собою адміністративну й кримінальну відповідальність.

Закликаємо роботодавців та працівників дотримуватись норм законодавства.

Офіційне оформлення – це не лише про безпеку і права, а й про податкову прозорість, стабільність соціального забезпечення та підтримку економіки країни під час війни.

Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником: як подається?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до постанови Кабінету Міністрів України від 17 червня 2015 року № 413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником» (із змінами), повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником (далі – Повідомлення) подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації), та/або резидентом Дія Сіті до територіальних органів Державної податкової служби (далі – ДПС) за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування, а фізичною особою, яка уклала трудовий договір з домашнім працівником, – за її податковою адресою (місцем проживання) за формою згідно з додатком 1 до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу, а у разі оформлення трудових відносин в електронній формі з використанням Єдиної інформаційно-аналітичної системи «Обрій» відповідна інформація автоматично передається з використанням інтерфейсу прикладного програмування (АРІ);

у разі припинення трудового договору з домашнім працівником фізична особа, яка уклала з ним трудовий договір, повідомляє територіальний орган ДПС за місцем її податкової адреси (місцем проживання) про факт і підстави припинення укладеного з домашнім працівником трудового договору за формою згідно з додатком 2 протягом трьох днів з дня його звільнення.

За відсутності технічної можливості подання Повідомлення засобами електронного зв’язку в електронній формі Повідомлення подається у формі документа на папері згідно з додатками 1 і 2 разом з копією в електронній формі.

Інформація, що міститься у Повідомленні вноситься до реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування відповідно до Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями), Кодексу законів про працю України.

Яким чином фізична особа – громадянин України, яка проживає або перебуває за кордоном, може отримати документ, що засвідчує реєстрацію у ДРФО?

Головне управління ДПС у Дніпропетровській області звертає увагу, що громадяни України, які проживають або перебувають за кордоном та не можуть прибути до відповідного контролюючого органу в Україні, у разі необхідності реєстрації / внесення змін до Державного реєстру фізичних осіб – платників податків (ДРФО) та/або отримання документа, що засвідчує реєстрацію фізичних осіб у ДРФО, можуть облікову картку фізичної особи – платника податків за формою № 1ДР (Облікова картка за ф. № 1ДР) / заяву про внесення змін до Державного реєстру за формою № 5ДР (Заява за ф. № 5ДР):

▪ в паперовій формі:

— надіслати поштою на адресу Державної податкової служби України (м. Київ, Львівська площа, 8). Контролюючий орган може надіслати картку платника податків до дипломатичної установи України за місцезнаходженням особи за кордоном або за письмовим клопотанням особи на вказану нею адресу за кордоном;

— подати через представника до будь-якого контролюючого органу в Україні;

▪ в електронній формі:

засобами інформаційно-комунікаційної системи «е-Консул».

Довідка про реєстрацію особи громадянином України – дитини, яка народилась за кордоном, батьками – громадянами України подається за наявності такого документа

Головне управління ДПС у Дніпропетровській області щодо: чи необхідно батькам – громадянам України, при поданні Облікової картки за ф. № 1ДР на малолітню особу (до 14 років), яка народилася за кордоном та має засвідчений в установленому законодавством порядку переклад свідоцтва про народження українською мовою (в тому числі з проставленим апостилем), подавати довідку про реєстрацію особи громадянином України, видану на дитину, інформує.

Відповідно до п. 70.5 ст. 70 Податкового кодексу України та п. 1 розд. VII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 (із змінами) (далі – Положення № 822), фізична особа незалежно від віку (як резидент, так і нерезидент), яка не включена до Державного реєстру фізичних осіб – платників податків (далі – ДРФО), зобов’язана особисто або через представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (далі – Облікова картка за ф. № 1ДР), наведену у додатку 2 до Положення № 822, яка є водночас заявою для реєстрації у ДРФО, та пред’явити документ, що посвідчує особу, який містить необхідні для реєстрації реквізити (прізвище (за наявності), ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання (за наявності), громадянство).

Пунктом 4 розд. VII Положення № 822 визначено, що Облікові картки за ф. № 1ДР малолітніх осіб (до 14 років) та осіб віком від 14 до 18 років, які ще не отримали паспорт громадянина України вперше, крім випадків подання Облікових карток за ф. № 1ДР неповнолітніх осіб для оформлення картки платника податків в електронній формі, подаються одним із батьків (іншим законним представником дитини) за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного із батьків (іншого законного представника дитини). Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою (після пред’явлення повертається) та його копію.

У разі, коли батьки чи один із батьків малолітньої особи або особи, віком від 14 до 18 років, яка ще не отримала паспорт громадянина України вперше, на дату її народження були іноземцями або особами без громадянства, для підтвердження факту належності такої особи до громадянства України подається довідка про реєстрацію особи громадянином України (після пред’явлення повертається).

Умови та порядок набуття громадянства України регламентуються Законом України від 17 січня 2001 року № 2235-ІІІ «Про громадянство України» (із змінами та доповненнями) (далі – Закон № 2235) та Указом Президента України від 27 березня 2001 року № 215/2001 «Питання організації виконання Закону України «Про громадянство України» (із змінами), яким затверджено Порядок провадження за заявами і поданнями з питань громадянства України та виконання прийнятих рішень» (далі – Порядок).

Перелік осіб, які є громадянами України за народженням, визначений ст. 7 Закону № 2235.

Відповідно до частини першої ст. 7 Закону № 2235, особа, батьки або один з батьків якої на момент її народження були громадянами України, є громадянином України.

Зі змісту зазначеного положення випливає, що перебування обох або одного з батьків особи в громадянстві України є підставою для набуття громадянства України за народженням. При цьому вказаній категорії осіб (дітей) для отримання документа, що підтверджує належність їх до громадянства України, необхідно здійснити процедуру реєстрації громадянином України.

Відповідно до п. 1 розд. І Порядку провадження за заявами з питань громадянства України здійснюється Державною міграційною службою України, її територіальними органами та територіальними підрозділами, Міністерством закордонних справ України, посольствами чи консульськими установами України, зокрема з використанням засобів інформаційно-комунікаційних систем, призначених для подання документів з питань громадянства, провадження за ними, у тому числі повідомлення заявників про прийняті рішення, виконання прийнятих рішень з питань громадянства та ведення обліку осіб, які набули або припинили громадянство України.

Пунктом п. 4 розд. 1 Порядку визначено, що заява з питань громадянства України та інші документи з питань громадянства України стосовно дитини подаються одним із батьків або іншим законним представником дитини до територіального підрозділу Державної міграційної служби України за місцем звернення.

У разі постійного або тимчасового проживання за кордоном батьків (одного з батьків) або іншого законного представника дитини заява з питань громадянства України згідно з п. 1 ст. 6 Закону № 2235 та інші документи з питань громадянства України стосовно дитини подаються до посольства чи консульської установи України в державі постійного або тимчасового проживання батьків (одного з батьків) або іншого законного представника дитини чи в державі народження дитини.

Разом з тим, у разі прийняття щодо особи рішення про встановлення, оформлення належності до громадянства України, прийняття до громадянства України або оформлення набуття громадянства України територіальний орган Державної міграційної служби України, посольство чи консульська установа України за місцем проживання цієї особи видають довідку про реєстрацію особи громадянином України, яка подається нею для оформлення документів, що підтверджують громадянство України (п. 143 розд. V Порядку).

Довідка про реєстрацію особи громадянином України – дитини, яка народилась за кордоном, батьками – громадянами України подається за наявності такого документа. Як правило, якщо батьки на момент народження дитини є громадянами України, то дитина автоматично отримує громадянство України, незалежно від місця її народження.

Майже 3,3 млрд грн плати за землю отримали з початку року місцеві бюджети Дніпропетровщини від юридичних осіб

З початку 2026 року юридичні особи спрямували до місцевих бюджетів Дніпропетровщини понад 3 282,9 млн грн плати за землю. У порівнянні з січнем – травнем минулого року надходження збільшились на понад 525,0 млн грн, або на 19,0 відсотків. Про це поінформував в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін.

«Плата за землю є одним з головних джерел наповнення місцевих бюджетів, за рахунок якого фінансується соціальна сфера та підтримується життєдіяльність громад. Дякуємо платникам за відповідально виконані податкові зобов’язання», – зазначив Юрій Павлютін.

Нагадуємо, що об’єктами оподаткування платою за землю є:

1) об’єкти оподаткування земельним податком:

— земельні ділянки, які перебувають у власності;

— земельні частки (паї), які перебувають у власності;

— земельні ділянки державної та комунальної власності, які перебувають у володінні на праві постійного користування;

2) об’єкти оподаткування орендною платою за земельні ділянки державної і комунальної власності – земельні ділянки державної та комунальної власності, надані в користування на умовах оренди.

Базою оподаткування платою за землю є:

— нормативна грошова оцінка земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого розд. XIІ Податкового кодексу України;

— площа земельної ділянки, нормативну грошову оцінку якої не проведено.

База оподаткування по земельних частках (паях) визначається згідно із даними земельних ділянок, на які фізичні особи мають право як власники земельних часток (паїв), з урахуванням вищезазначеного.

Довідково: статті 270 та 271 Податкового кодексу України.

Оптова та/або роздрібна торгівля пальним: використовувати ПРРО забороняється

Головне управління ДПС у Дніпропетровській області інформує.

Суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зобов’язані проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу ПРРО із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок.

Використання ПРРО при оптовій та/або роздрібній торгівлі пальним забороняється.

Норми встановлені п. 1 ст. 3 Закону № 265.

Довідково: Закон № 265 – Закон України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями).

До місцевих бюджетів Дніпропетровщини від фізичних осіб – власників нерухомості надійшло понад 188,0 млн гривень

Упродовж січня – травня поточного року фізичні особи сплатили до місцевих бюджетів Дніпропетровщини понад 188,0 млн грн податку на нерухоме майно, відмінне від земельної ділянки. Як повідомив в. о. начальника Головного управління ДПС у Дніпропетровській області Юрій Павлютін, надходження зросли порівняно з аналогічним періодом 2025 року більш ніж на 31,2 млн грн, або на 19,9 відсотка.

«Висловлюємо вдячність платникам, які сумлінною сплатою податків забезпечують важливу фінансову підтримку громад. Податкова служба сьогодні спрямовує свою діяльність на забезпечення комфортних умов для виконання платниками своїх зобов’язань перед державою. І стабільне наповнення бюджетів – це результат нашої постійної взаємодії», – підкреслив очільник обласної податкової.

Нагадуємо, що фізичні особи – власники декількох об’єктів житлової та/або нежитлової нерухомості, розміщених у різних населених пунктах, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних.

Крім того, фізичні особи, з використанням кваліфікованого електронного підпису, мають можливість переглянути сформовані податкові повідомлення-рішення (ППР) щодо сум нарахованих їм податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, в меню «ЕК для громадян»/розділ «Загальна інформація про платника»/вкладка «Повідомлення про обов’язок сплатити суму грошового зобов’язання (ППР)» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Продаж успадкованої земельної ділянки: коли податки сплачувати не потрібно

Якщо ви отримали земельну ділянку у спадщину та плануєте її продати, у деяких випадках дохід від такого продажу не оподатковується. Податковим кодексом України передбачено пільгу.

Податки не сплачуються, якщо одночасно виконуються дві умови:

— продаж здійснюється не частіше одного разу протягом календарного року;

— площа ділянки не перевищує норми безоплатної передачі, визначені земельним законодавством.

Важливо: для успадкованої земельної ділянки не застосовується вимога щодо перебування у власності понад три роки. Тобто продати її можна одразу після оформлення права власності та за наявності підстав скористатися податковою пільгою.

Пільга поширюється, зокрема, на земельні ділянки:

— для ведення особистого селянського господарства – до 2 гектарів;

— для садівництва – до 0,12 гектара;

— для індивідуального дачного будівництва – до 0,10 гектара;

— для присадибних ділянок – у межах норм, визначених Земельним кодексом України.

Приклад

Громадянин успадкував земельну ділянку площею 1,5 гектара для ведення особистого селянського господарства та продав її за 400 тис. гривень.

Оскільки площа ділянки не перевищує встановлену норму у 2 гектари, а продаж відбувається вперше протягом року, дохід від продажу не оподатковується. Продавець отримує всю суму коштів.

Коли податки сплачувати потрібно

Якщо площа земельної ділянки перевищує встановлені норми або об’єкт не підпадає під дію пільги, дохід від продажу оподатковується:

— податок на доходи фізичних осіб – 5 %;

— військовий збір – 5 %.

Також варто враховувати кількість операцій з продажу нерухомості протягом року. Якщо продається вже другий об’єкт нерухомості, порядок оподаткування може відрізнятися.

Перед укладенням договору купівлі-продажу рекомендуємо перевірити площу земельної ділянки та умови застосування податкових пільг. Це допоможе заздалегідь визначити, чи виникне обов’язок зі сплати податків та якою буде їх сума.

Інтерв’ю: Земельний податок для фізичних осіб, кому надаються пільги та як ними скористатися

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Позднякова надала коментар представникам газети «Весь Кривий Ріг» про земельний податок з фізичних осіб.

Хто є платником земельного податку?

Платниками земельного податку є власники земельних ділянок та земельних часток (паїв), а також постійні землекористувачі.

Податок нараховується контролюючими органами на підставі даних Державного земельного кадастру та Державного реєстру речових прав на нерухоме майно.

Чи мають громадяни пільги зі сплати земельного податку?

Від сплати земельного податку звільняються окремі категорії громадян, визначені Податковим кодексом України. Зокрема, це:

особи з інвалідністю І та ІІ групи;

пенсіонери за віком;

багатодітні батьки (троє і більше дітей до 18 років);

ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

особи, які постраждали внаслідок Чорнобильської катастрофи.

Ця пільга діє на всі всі земельні ділянки?

Ні. Пільга застосовується лише в межах граничних норм площі земельних ділянок, визначених законодавством залежно від їх цільового призначення.

У разі перевищення встановленої норми податок сплачується за площу перевищення.

Пільга застосовується лише до однієї земельної ділянки за кожним видом використання.

Громадянин має право самостійно обрати ділянку, до якої застосовуватиметься пільга, та повідомити про це контролюючий орган.

Як оформити таку пільгу?

Необхідно звернутися до податкового органу за місцем знаходження земельної ділянки та надати документи, що підтверджують право на пільгу.

Які строки сплати земельного податку?

Фізичні особи сплачують земельний податок протягом 60 днів з дня вручення податкового повідомлення-рішення.

А як перевірити нарахування земельного податку?

Перевірити інформацію можна через Електронний кабінет платника, де доступні податкові повідомлення-рішення та стан розрахунків із бюджетом.

Також роз’яснення можна отримати у податковому органі за місцем мешкання.

Рекомендуємо своєчасно перевіряти дані щодо земельних ділянок, оновлювати інформацію у разі змін та не зволікати з поданням документів для отримання пільги.

Це дозволяє уникнути помилок у нарахуванні податку та зайвих нарахувань.

Сеанс телефонного зв’язку «гаряча лінія» в Криворізькій ДПІ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно отримання податкової знижки за оренду житла, отримання адміністративних послуг в ЦОП, правил оформлення трудових відносин з найманими працівниками, а також запитували про роботу онлайн-пункту Офісу податкових консультантів та інше.

Нагадали про безбарьєрність отримання послуг в податкових органах, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

На всі поставлені питання були надані роз’яснення в межах чинного законодавства

Погашення податкового боргу обговорювалось під час засідання міської ради

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

Днями, у виконкомі Криворізької міської ради проведено засідання робочої групи за участю фахівців Головного управління ДПС у Дніпропетровській області щодо виконання показників доходів бюджету Криворізької міської територіальної громади та мобілізації додаткових надходжень до бюджету за напрямком погашення податкової заборгованості суб’єктами господарювання по сплаті єдиного податку.

На засіданні робочої групи присутні проаналізували наявний борг у суб’єктів господарювання перед місцевим бюджетом та детально обговорили проведену роботу по зменшенню заборгованості з боржниками районів міста.

В ході конструктивного діалогу присутні розглянули причини виникнення заборгованості та заходи по зменшенню боргу до бюджету.

Засідання робочої групи в Криворізькій міській раді

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Днями, у виконкомі Криворізької міської ради проведено засідання робочої групи за участі начальника відділу податків і зборів з юридичних осіб у галузях будівництва, добувної промисловості і розроблення кар’єрів та класах ремонту і технічного обслуговування машин, устаткування, виробів, харчової промисловості Головного управління ДПС у Дніпропетровській області Євгенія Кретова.

Обговорили:

виконання дохідної частини бюджету міста за червень 2026 року;

очікуванні надходження до державного та місцевого бюджетів в липны 2026 року;

проведену роботу по скороченню податкової заборгованості до бюджетів.

За результатами зустрічі підбито підсумки за рік та визначено подальші кроки щодо покращення комунікації між податковою та місцевими органами влади Криворізького району.